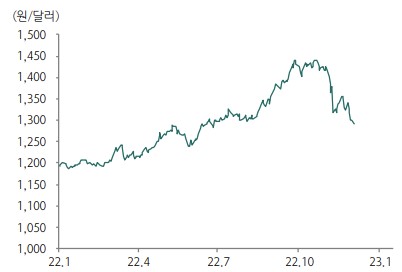

10월 원 달러 환율이 1,450원을 돌파했을때, 많은 전문가들은 현 외환시장의

불안정성 정도를 불확실성이 가장 극심했던 1997년 외환위기, 2008년 금융위기

수준으로 평가하기도 했다. 그런 우려 섞인 목소리가 희석되기도 전에

12월 초 원달러 환율은 1200원대로 내려앉았다.

무엇이 환율의 변동성을 이렇게 심화시켰고, 왜 환율은 이렇게 내려 앉은것일까.

그리고 앞으로의 환율은 어떤 추세를 보일까.

환율은 외국통화와 국내통화와의 교환 비율을 의미한다.

쉽게 말하면 외국 화폐의 가격이라고 볼 수 있다.

환율의 상승은 외국 화폐의 가치가 올라가고, 상대적으로 우리 화폐의 가치가 내려가기에

평가절하라고 하며, 환율 하락은 외국 화폐의 가치가 하락하며 상대적으로 우리 화폐의

가치가 높아지기에, 평가절상이라고 표현한다.

1. 환율은 왜 치솟았나.

환율을 변동시키는 요인은 다양하다. 한 국가의 물가수준의 변동, 국제수지, 거시경제 정책,

주변국의 환율변동, 시장 참가자들의 기대 및 헤지펀드들의 투기 등 심플하게 판단할수 없다.

다만 이번 10월까지의 환율 급등을 설명할 때 가장 공통적으로 이야기하는 것은

미국의 거시경제정책, 다시 말하면 미국의 금리 인상을 중심으로 한 긴축정책일 것이다.

미국은 금년도 3월부터 지속적으로, 급격하게 금리를 인상해 왔다.

'지속적', '급격하게' 가 상당히 의미있는데, 환율은 미국의 급격한 금리 인상과 같은 움직임을

보이고 있다. 적어도 10월까지는 말이다.

미국의 긴축정책으로 환율이 급등할 때, 환율 급등을 막을 수 있는 방법은 많지 않다.

첫째로, 미국이 금리 인상을 중단하고 금리 인하 기조로 돌아설 것.

둘째, 한국이 미국이 금리를 인상하는 만큼 따라서 혹은 더 높게 금리를 인상시킬 것.

마지막으로 외환시장 개입을 통해 인위적으로 환율을 조정할 것.

이 세가지의 요인이 환율 상승에 대한 시장의 기대감을 억제하는 요인이라고 볼 수 있다.

알다시피 10월까지는 저 요인들 중 어느 하나도 쉽지 않았기에,

환율의 급등을 막을 수 없었다.

미국의 파월은 FOMC가 열릴 때마다 더욱 심한 매파적 발언을 이어 갔고,

CPI와 실업률 등 경제지표 역시 미국의 금리인하를 예측할 수 없는 결과를 보였다.

그렇다고 한국의 금리 인상을 바랄 수 있는 상황도 아니었다.

한국의 가계부채는 미국과는 달리 70%이상이 변동금리로 같은 25bp라 하더라도

경제에 미치는 충격 자체가 달랐기에, 미국을 추적하여 금리를 올리기 어려웠다.

외환시장 개입 또한 미국에서 암묵적으로 제한하고 있었다.

이러한 요인들은 환율 상승에 대한 시장의 기대감을 더욱 키웠고

몇몇 전문가들은 1500원선을 전망하기도 했다.

2. 왜 다시 하락했는가.

천정부지로 치솟던 환율이 11월부터는 조금 다른 추세를 보였다.

미국이 11월 FOMC에서 동일하게 자이언트 스탭을 했음에도 불구하고,

큰 상승을 보이지 않고 오히려 점차 하락하는 움직임을 보였다.

그 이유는 1번에서 언급한 시장의 환율 상승 기대감을 조성했던 이유중

첫번째와 마지막 이유 측면에서 상황이 조금 변했기 떄문이다.

먼저, 변화를 보인건 외환시장 개입에 대한 미국의 태도였다.

7-8월까지만 해도 외환시장에 대한 개입은 적절치 않으며 시장에 맡기는 것이

옳다고 이야기했던 옐런 재무장관이 그 태도를 바꾸었다.

이미 G20 회담 전후로 한국과 일본이 외환시장 개입을 통해 환율을 안정시켰는데,

이 부분에 대한 구체적인 언급이 없었고, 더 나아가 11월 환율 보고서에는

"특정 상황에 있어서는 외환시장의 개입이 정당화 될 수 있다"라는 내용을 통해

사실상 외환시장 개입을 용인했다.

미국의 이러한 태도 변화는 강달러 기조로 인해 신흥국과 주변국이 경제적 피해를

입고, 이것이 미국에게 다시 부메랑이 되어 돌아오는 Spill Back 효과에 대한

우려에서 시작되었다고 본다.

11월 FOMC 이후 12월 초 파월의 발언까지 금리 인상에 대한 속도조절 메세지를

던진 점 또한 달러화 약세에 크게 기여했다. 금리 인상이 지속될 것이란 기대가

일부 꺾였고, 위에 언급한 외환시장 개입과의 시너지로 환율은 하락했다.

3. 앞으로는 어떻게 될 것인가.

앞으로 어떻게 될 것인가에 대한 예측도 1번에서 언급했던 환율 상승을 주도했던

몇가지 이유들이 향후 어떻게 변화될 것인가를 보면 될 것 같다.

우선 미국의 긴축정책 속도조절론에 대해 생각해보자.

미국의 속도조절에 대한 구체적인 발언은 11월 FOMC와 12월 파월의 연설에서

최초로 구체화 되었다. 이는 시장에 새로운 충격이었고, 실질적으로 CPI,

고용지표는 건재함에도 주식시장은 크게 반응했다.

마치 최초 연준의 금리인상에 격하게 반응했던 시장처럼 말이다.

하지만 미국의 인플레이션은 이제 최고점의 국면을 넘어섰을 뿐이며,

인프레이션이 완전히 제압되기 까지는 금리를 더 인상할 것이고,

최고금리도 상당기간 유지될 것이다. 이러한 기대가 시장에 형성 되면

강달러에 대한 시장의 기대감은 지금보다는 더 형성될 것으로 보인다.

둘째로 1번에서 언급했던 것과 마찬가지로 한국은 더 이상 미국의 최종금리를

쫒아가기가 어렵다. 11월 한국 금통위에서도 최고금리를 3.5 수준으로 보았다.

마지막으로 외한시장 개입 역시 장기적으로 가져갈 수 있는 정책이 아니다.

미국이 일부 용인하긴 했지만 제한적인 상황이라는 단서를 붙였으며,

상당한 수준의 외환을 지속적으로 환율 방어를 위해 사용하기는 어렵다.

미국의 경기침체가 예상되지만 신흥국들의 강달러로 인한 성장리스크가

더욱 크기에 경기침체에도 달러는 미국으로 모일 가능성이 높다.

하여, 환율은 상승하고 강달러 기조가 이어질 것이라고 본다.

다만 환율이 상승하는 속도는 이전보다는 느릴 것이며 환율의 고점 또한

이전보다는 낮을 것이다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 11월 미국 CPI 하락 예상, 그 근거는? (0) | 2022.12.12 |

|---|---|

| 12월 FOMC 및 11월 CPI, 거를 날이 없는 이번주 미 증시 (0) | 2022.12.11 |

| 미국 사상 초유의 인플레이션, 언제쯤 끝이날까(1부) (0) | 2022.12.11 |

| 미국 11월 건재한 고용지표, 착시효과 일수도 (0) | 2022.12.09 |

| 미국 고용지표 발표_강력한 긴축정책 드디어 속도조절? (0) | 2022.12.02 |

댓글