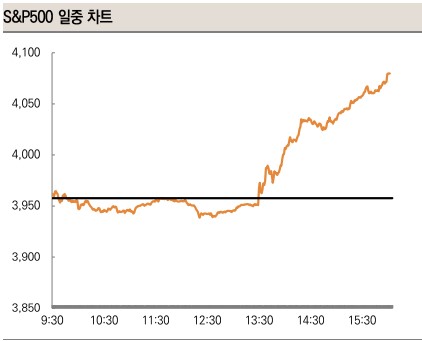

최근 파월 의장의 연설 이후 뉴욕 증시가 급등했다.

파월 의장은 12월부터 금리 인상 속도를 조정하는 것이 의미있고,

최종 금리는 9월 FOMC 발표 수준보다 다소 높아질 수 있다고 언급했다.

금리인하가 급속하게 상승한 금리만큼이나 빠르게 이뤄지지는 않을 예정이며

경제붕괴에 대한 위험을 언급하며 강한 긴축정책을 경계했다.

생각보다 덜 강경한 파월 의장의 연설 이후 미국 주식시장은 애플, MS, 알파벳 등

빅테크 기술주 중심으로 급등했다.

나스닥은 4.41%, 다우는 2.18%로 마감했다.

파월 의장의 연설이 비둘기적인 부분이 강하다는 것은 긍정적이다.

다만 연준의 긴축의지가 확고해지기 위해서는 몇가지 지표를 더 확인해야한다.

기본적으로 물가는 하락하고, 실업률 관련 지표는 나빠져야,

연준의 긴축이 조금은 느슨해질 수 있다.

1. 미 ADP 비농업 고용(민간,정부)

- 정부부문을 제외한 비농업부문의 월별 데이터로, 미국 노동시장의 동향 확인 가능

- 민간 : 12월 1일 발표된 보고서에 따르면 민간부문 고용 12만 7천 증가

(이는 전월 23만 9천에 비하면 절반 수준)

- 미 정부 발표에 따른 ADP는 26만으로 시장예측인 20만을 상회하며 아직 고용시장이

건재하다는 점 확인

2. 미 노동부 JOLTs(구인,이직보고서)

- 미국 내 구인 건수 관련 보고서로 노동시장의 과열정도를 측정

- "금리 인상에 따른 노동시장 냉각 현상이 나타나고 있다" 언급

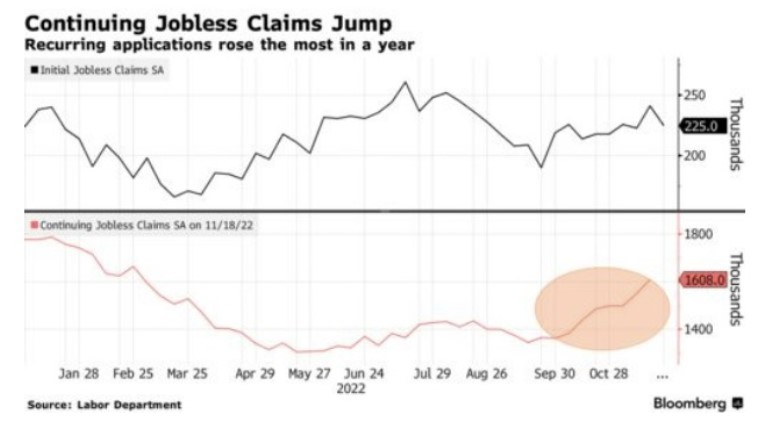

3. 미국 실업수당 청구 통계

미 실업 수당 청구 증가폭은 1년만에 최대, 지난 2월 이후 가장 많은 수치를 보임.

4. 미국 고용지표

- 미국 고용지표는 연준의 긴축의지에 가장 중요한 지표라고 봐도 무방

- 설사 고용지표가 예상치보다 긍정적으로 나온다고 하더라도 12월 FOMC에서

자이언트 스탭이 나오지는 않을 것이라는 전망이 지배적

- 12월 2일 오전 8시 30분 발표된 자료에 따르면 미국의 11월 실업률은 3.7%

- 아직도 고용시장은 건재하여, 긴축이 순식간에 완화되는일은 아직은 없을것.

해당 지표들과 동시에 PCE 및 제조업 지수 등 경기 관련 지표들이 대부분

경기 침체를 나타내고 있기 때문에 1월 혹은 2월 FOMC에서 금리상단 예상

하지만 금리 상단보다 중요한건 금리 상단이 얼마나 지속되는지 여부

통상적으로는 9개월 - 14개월정도 유지 후 천천히 하락하기 때문에

실질적인 경기 침체의 저점은 내후년정도는 되야한다는 의견도 다수 있음.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 11월 미국 CPI 하락 예상, 그 근거는? (0) | 2022.12.12 |

|---|---|

| 12월 FOMC 및 11월 CPI, 거를 날이 없는 이번주 미 증시 (0) | 2022.12.11 |

| 미국 사상 초유의 인플레이션, 언제쯤 끝이날까(1부) (0) | 2022.12.11 |

| 미국 11월 건재한 고용지표, 착시효과 일수도 (0) | 2022.12.09 |

| 환율의 변동성이 커진 하반기, 그 이유가 무엇일까? (0) | 2022.12.06 |

댓글