NYCB 사태

NYCB 사태 개요

실적발표일 이후에도 규제강화에 따른 추가 수익성 악화 우려 등으로 주가가 추가로 35.1% 하락(1.30 $10.38 → 1.31 $6.47 → 2.6 $4.20)했다. 2.7일에는 Moody’s의 신용등급 강등으로 한 때 주가가 추가로 14.3%하락 하였다가, 회복되면서 전일대비 6.67% 상승한 $4.48로 마감했다 .

1NYCB 사태 배경 : 1. 상업용 부동산 우려

팬데믹 이후 오피스를 중심으로 CRE(상업용 부동산)에 대한 수요 부진이 지속되고 지난해부터는 고금리 기조, 인플레이션에 따른 인건비 및 관리비 등 증가로 수익성이 악화되면서 SVB사태 이후 지역은행을 중심으로 새로운 은행위기 뇌관으로 CRE시장 및 은행 불안 위험이 부각되어왔다 .

오피스의 경우 재택근무가 감소하고 있으나 빅테크 기업을 중심으로 화이트 칼라 해고가 증대되는 등 공실률 완화에 제약이 있는 가운데 고금리, 인플레이션 지속으로 금융, 리모델링 비용 등이 증가하면서 수익성 악화가 지속되고 있다.

오피스에 비해 안전하다고 평가되던 아파트의 경우 팬데믹 이후 급증했던 렌트 수요가 둔화되고 렌트 수입을 노린 신규 공급이 크게 증가한 가운데, 유지보수 및 금융 비용 등은 급증한 반면 일부 도시는 렌트 규제로 수익률 상승도 제한되면서 가격 재조정 위험이 부각되고 있는 상황이다.

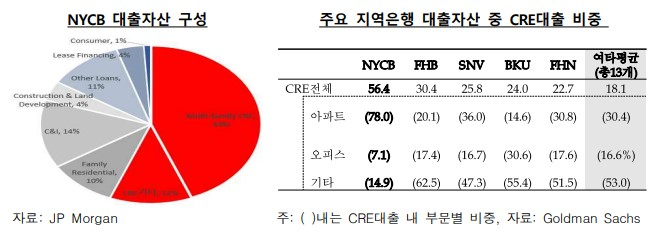

NYCB 사태 배경 : 2. 지역 및 자산구성

미국은 대형은행과 달리 투자은행, 대기업·대형프로젝트 대출 등의 수익모델이 부재한 중소형은행(지역은행)의 지역기반 CRE대출 비중이 높은 상황이다. 대형은행(G-SIBs)의 경우 CRE대출 비중이 1~4%에 불과하나 지역은행은 20% 내외로 큰 차이를 보이는 가운데, NYCB의 경우 56%에 달한다.

NYCB의 대출자산 중 CRE대출 비중이 여타 지역은행에 비해서도 높은 가운데, CRE대출 중 주된 영업기반인 뉴욕시에 소재한 아파트 관련 비중이 78% 에 달하는 등 최근 부실 위험이 높아진 특정자산 편중도가 매우 높은 편이다.

NYCB 사태 배경 : 3. 규모 확대에 따른 비용 증가

SVB 사태 여파로 파산한 Signature Bank 인수(예금 $340억, 대출 $130억)로 자산 규모(23.4분기말 $1.116억)가 1천억 달러를 초과하면서 CategoryⅣ로 분류되어 더욱 엄격한 자본비율(CET-1) 기준이 적용되기 시작했다. NYCB 보통주 자본비율은 9.1%로 여타 지역은행(13개 평균 10.5%) 대비 낮 으며, 자본비율 제고 및 현금유출 제한을 위한 배당 축소가 불가피하다.

CategoryⅣ로 분류되면 스트레스 테스트 등 감독당국의 주시 및 관여 정도도 높아지면서 자본비율 이외의 재무제표 항목에 대해서도 엄격한 검사 및 충실 한 작성 요구가 증대되었다. NYCB가 이번에 부실이 현실화된 대출 2건을 대손상각 처리하면서 여타 CRE대출 등에 대한 대손충당금(준비금) 적립을 늘린 것도 이와 관련한 조치이다.

NYCB 사태 평가

NYCB 주가 급락 및 신용등급 강등은 지난해부터 미국 CRE시장 부실 우려가 제기되는 가운데 자산구성의 특이성, 파산 지역은행 인수 및 규모 확대에 따른 후과 등 은행 고유(idiosyncratic) 문제로 평가되는 분위기이다.

여타 지역은행도 대형은행에 비해서는 CRE대출 익스포져 비중이 높은 편이나 NYCB에 크게 미치지 못하고 세부구성에 있어서도 아파트 부문 비중은 낮음에 따라 손실 규모가 상대적으로 제한적으로 파악된다.

대형은행과의 영업 경쟁 부담이 심하고 아파트에 대해 엄격한 임대료 규제가 적용되는 뉴욕시를 주된 영업기반으로 하고 있는 NYCB 대출 포트폴리오의 특수한 상황도 고려할 필요가 있다.

한편 NYCB 예금은 상대적으로 안정적이라는 점(23.4분기 $814억, -2%)에서 대규모 예금인출 확산으로 지역은행이 연쇄적으로 폐쇄되었던 지난해 SVB사태 때와는 양상이 다르다. 다만 자산측면에서 SVB는 신용위험은 없는 국채의 가격하락이 문제였으나, NYCB의 경우 자산(CRE대출)의 신용위험 증대가 문제가 되는 상황이다.

NYCB 사태 전망

NYCB가 시장과 감독 당국 주목 대상이 되면서 잠재 부실의 재무제표 추가 반영 여부 등으로 신용등급 추가 강등 및 파산 가능성도 있겠으나, 대형은행의 인수 등으로 사태가 마무리될 가능성이 높아보인다.

주가 추가하락, 파산 등으로 인수가격이 현실화(저가매수 기회) 되면 CRE 익스포져 비중이 낮고 자본여력은 높으나, 규모 확대에 따른 규제 추가 부담이 없는(이미 CategoryⅠ~Ⅱ) 대형은행이 인수에 나설 것으로 판단된다.

다만 지난해부터 고금리 기조가 지속되는 가운데 CRE 부실 우려가 부각되고 있고 중·소형은행에 대한 규제가 강화된다면 NYCB 사례와 같이 재무제표 반영이 지연되고 있는 잠재부실이 일시에 표면화될 리스크도 상존하는 상황이다.

특히 지역은행이 주력으로 삼고 있는 오피스 및 아파트 관련 대출 부실화에 유의할 필요가 있겠다. 오피스의 경우 재택근무 감소 등이 공실률 완화에 도움이 될 수 있겠으나 팬데믹 이후 수익성 악화가 지속된 상황에서 향후 몇 년간 리파이낸싱 부담 증대로 대출 부실 및 이에 따른 자산투매가 급증할 가능이 있다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 러시아 우크라이나 전쟁 2주년 경과와 전망, 향후 불안 요인 (19) | 2024.02.23 |

|---|---|

| 인도 증시 신고가 경신, 상승 배경과 향후 전망 (20) | 2024.02.22 |

| 미국 주택가격 상승 분석과 향후 전망 (23) | 2024.02.16 |

| 엔화 약세 배경과 향후 전망 및 시사점 (24) | 2024.02.15 |

| 미국 1월 CPI 예상 상회, 주목해야할 점과 향후 금리 인하 시기 (14) | 2024.02.14 |

댓글