728x90

5월 FOMC 결가, 목표금리 25bp 인상

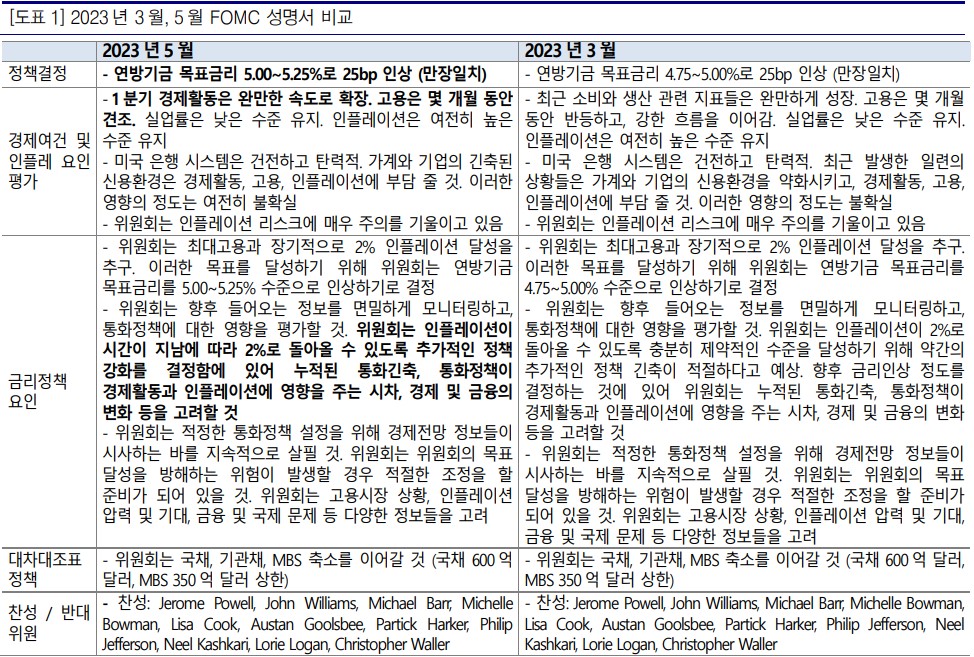

- 5월 FOMC는 연방기금 목표금리를 5.00% ~5.25% 로 25bp 인상하고, 대차대조표 축소를 지속하기로 결정했다. 성명서에 연준은 1분기 경제활동이 완만한 속도의 확장세를 보이고, 고용은 견조한 흐름을 이어갔다고 평가. 인플레이션은 여전히 높은 수준을 유지하고 있다고 언급했다.

- 지난 성명서와 비교하면, ‘추가적인 정책 긴축이 적절하다’라는 문구가 삭제되고, ‘추가적인 정책 강화를 결정함에 있어 누적된 통화긴축, 통화정책이 경제활동과 인플레이션에 영향을 주는 시차, 경제 및 금융의 변화 등을 고려할 것’이라는 문구가 추가되었다. 이는 다음번 통화정책회의에서 금리인상이 중단될 수 있다는 점을 시사한 것으로 판단된다.

파월 의장, 금리 인상 사이클 종료 시사

- 5월 FOMC는 예상대로 연방기금 목표금리를 25bp 인상했다. 다만, 연준은 성명서 문구 수정과 파월의장의 기자회견 등을 통해 금리인상 사이클 종료를 시사했다. 물론 파월의장은 기자회견에서 추가적인 금리인상 가능성이 남아있고, 기준금리가 충분히 제약적인 수준에 도달했는지를 판단하기 위해서는 여전히 더 많은 데이터가 필요하다고 언급하면서 향후 통화정책 결정에 대한 신중함을 견지했다.

- 다만, 금리인상 중단이 아직 결정된 것은 아니라는 발언에도 불구하고, 추가 리인상과 관련해 성명서 문구가 수정된 것은 “의미가 있다(That’s meaningful change)”라고 언급하면서 통화정책 경로에 대한 변화를 시사했다.

연내 금리 인하 가능성은 일축

- 파월의장은 인플레이션이 빠르게 하락하지 못할 것으로 예상한다고 발언하면서, “이와 같은 연준의 전망이 맞는다면 금리인하는 적절하지 못하고, 연준도 금리인하를 하지 않을 것(if that forecast is broadly right, it would not be appropriate to cut rates and we won’t cut rates)”이라고 언급했다.

- 금리인하에 대한 연준의 입장은 지난 FOMC에서 “금리인하가 연준 통화정책의 기본 시나리오가 아니(rate cuts are not in our base case)”라는 파월의장의 발언과 크게 달라진 것이 없는 것으로 보인다.

최대한 균형을 맞추고자 한 5월 FOMC

- 5월 FOMC는 매 하나 내놓고 비둘기 하나 내놓기를 시전한 회의였다. 금리 인상을 단행하면서도 비둘기파적인 해석할 여지가 있는 성명문으로의 수정에서 여실히 드러났다. 이러한 결정과 관련해 파웰 의장은 경제활동이 과도하게 둔화될 위험과 충분히 긴축적인 통화정책을 펴지 않는 위험 간 균형을 맞추는 올바른 방법이었다고 발언했다. 연준은 향후 회의에서 충분히 제약적인 스탠스인 지를 계속해서 평가해 나갈 것이라 밝혔다.

- 다만 ①물가 목표 달성에 시간 소요될 것으로 전망하는 가운데 ②연내 인하는 적절하지 않다는 확고한 입장을 보이고 있고, ③정량화하기 어려우나 은행이슈가 추가적으로 신용 여건 긴축에 기여함에 따라 경제 하방 압력이 보다 확대된 점 등을 고려하면 6월 FOMC 회의에서는 동결 옵션이 테이블로 올라올 것으로 전망한다.

과연 연내 금리인하는 정말 없는 것인가

- 파월 연준 의장은 연내 금리 인하가 없을 것으로 전망하나 시장은 하반기 후반 물가 둔화와 성장 부진에 대응해 금리 인하를 단행할 것으로 보고 있다. 특히, 미국의 지역 및 중소은행들의 유동성 불안이 수시로 잡음을 낼 가능성이 높은 상황이며 이로 인한 유동성 관리가 영세기업과 가계에 부담으로 작용할 가능성이 높다.

- 특히, 중소은행의 대출 의존도가 높은 상업용 부동산에서 문제가 발생할 경우 주택시장 전반에 가격 하락을 유도하며 주거비의 물가 상승 압력은 더욱 낮아질 수 있으며 기업의 투자 및 고용 위축에 따라 수요 인플레이션 압력도 약화될 수 있다. 물론, 물가 흐름이 연내 연준의 2% 물가 목표치에 근접하기 어려워 보이나 은행위기에서 파생된 실물경제의 위축이 이어질 경우 3%대의 물가 범위에서도 연준은 성장에 무게를 두며 금리 인하를 고려할 가능성이 있다

728x90

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 미국 CPI 발표(4월) 예상과 하방 요인 두 가지 (7) | 2023.05.10 |

|---|---|

| 미국 고용 견고한 지표 발표와 금리 인하 전망 (11) | 2023.05.08 |

| 미국 물가안정목표 상향 요구 근거 및 평가 (4) | 2023.05.03 |

| 미국 부채 한도 증액 이슈 정치적 문제와 리스크 (2) | 2023.05.03 |

| 미국 퍼스트 리퍼블릭 상장 폐지, 주식 어떻게 되나 (7) | 2023.05.02 |

댓글