중국 1분기 GDP, 전년 대비 4.5%, 전망치(4.0%) 크게 상회.

소비 및 수출 회복세에 힘입어 예상치 대비 반등.

(소비)

소매판매 증가율이 경제 재개방과 보복소비 영향으로 요식업, 일용품, 승용차 등 매출이 확대되면서 전분기 -2.7%에서 5.8%로 반등

(무역)

수출 증가율은 첨단제품 판매 부진에도 불구, 자동차 판매가 81.6% 급증하여 1분기 0.5%로 전기 대비 반등. 수입 증가율은 -7.1%로 위축되고 무역흑자는 2,047억 달러 기록

(생산)

산업생산 증가율은 철강, 시멘트 등 생산이 회복되고 수출 수요 등으로 신에너지차 생산이 27.7% 확대되면서 2.8%에서 3.9%로 상승

(투자)

고정자산 투자율은 정부 주도의 인프라 투자 확대에도 불구하고 부동산 투자 감소 등으로 전분기와 동일한 5.1% 유지

(물가)

3월 소비자물가는 돼지고기 가격 안정세와 신선채소 가격 하락 등으로 0.7% 상승에 그쳤으며 생산자물가는 누적된 재고 등으로 2.5% 하락

1. 소비, 서비스 등 내수부문의 약진

1 분기 중국 GDP 성장률 서프라이즈를 견인한 것은 역시 예상한 바와 같이 소비, 서비스 등 내수 부문이다. 3 월 소매판매(연초이후 누적기준) 증가율은 전년동월 5.8%로 시장 예상치 3.7%를 크게 상회했다. 3 월 소매판매 호조에는 서비스 PMI 급등에서 보듯 서비스 업황의 반등과 더불어 보조금 혜택 등에 따른 자동차 판매 회복이 큰 기여를 했다. 3 월 자동차 판매는 전년동월 8.2% 증가했으며 특히 전월비로는 22%의 급증세를 기록했다. 예상 밖의 3 월 수출 호조 역시 GDP 성장률 제고에 기여한 것으로 판단된다.

2. 생산과 투자는 여전히 부진

이처럼 1 분기 중국 경기는 내수회복을 중심으로 리오프닝 효과를 톡톡히 봤다고 할 수 있지만 정작 생산 및 투자 등 실물 경제의 정상화는 기대에 못 미치고 있음이 3 월 지표에서 재차 확인되었다. 3 월 산업생산(연초 이후 누적기준) 증가율은 전년동월 3.0%로 시장 예상치를 하회했고 고정투자 증가율 역시 시장 예상치 5.7%를 하회한 5.1%로 실망감을 던져주다. 특히 3 월 고정투자 증가율이 2 월 5.5%를 하회했다는 점은 투자활동이 기대를 크게 밑돌고 있음을 시사한다. 생산 및 투자지표의 더딘 회복에는 선진국 수출의 부진과 더불어 재고부담이 큰 영향을 미치고 있는 것으로 여겨진다.

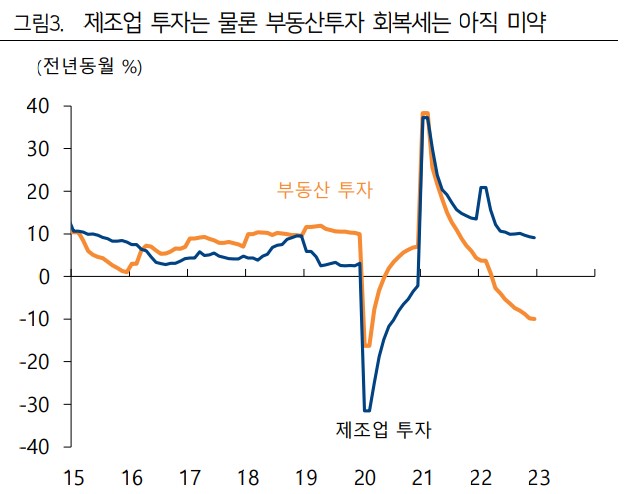

3. 반등하지 못하는 중국 경제의 핵심, 부동산 경기

고정투자 회복 지연에는 부동산 경기가 한 몫을 했다. 고정투자 중 제조업 투자증가율도 전년동월 7%로 2 월(8.1%)에 비해 둔화되는 등 기대치를 밑돌았지만 부동산 투자는 전년동월 -5.8%로 감소세를 벗어나지 못하고 있다. 주택가격 상승률 및 주택판매 증가율이 플러스로 전환되었지만 부동산 업황이 본격적 회복 국면에 진입한 것은 아닌 것이다

4. 엇갈리는 경제신호와 시장 전망

중국 경제가 지표별로 고르지 않은 회복세를 보이면서 올해 중국 정부가 제시한 ‘5% 안팎’ 경제성장률 달성 여부에 대한 전망도 엇갈리고 있다. 먼저 블룸버그는 “소비자 지출의 반등과 정부 인프라 투자의 증가는 1분기 성장을 촉진했지만, 투자 증가세가 둔화될 가능성이 높고 산업 활동도 상대적으로 침체된 상태를 유지하는 등 혼재된 모습을 보였다”며 “이 같은 상충되는 신호는 성장 전망이 여전히 불확실함을 나타낸다”라고 했다.

반면 중국 정부의 목표치까지는 무난하게 달성할 수 있을 것이란 전망도 많다. 로이터통신의 조사에 응한 70명의 이코노미스트들은 올해 중국 성장률이 5.4%를 기록할 것으로 예측했다. 아이리시 팡 ING 수석이코노미스트는 “중국 정부가 경제 회복을 위해 당장 대규모 부양책을 제공할 필요는 없어 보인다”며 “해외 시장이 악화되는 상황에서 중국 정부는 인프라 투자를 성장 엔진의 보완재로 쓸 것”이라고 분석했다.

5. 그럼에도 기대가 되는 중국의 2분기 경기

기대에 못 미치는 중국 리오프닝 효과는 국내 낙수효과를 제한하고 있다. 그러나 2 분기 중반부터 기대에는 못 미치겠지만 중국 리오프닝 낙수효과 기대감이 강화될 여지는 남아 있다. 무엇보다 2 분기 중국 GDP 성장률이 1 분기에 비해 큰 폭으로 높아질 공산이 높기 때문이다. 소비 회복이 3 월부터 본격화되었다는 점에서 보복소비 사이클이 2 분기에 정점을 보일 여지가 높다. 소비와 관련하여 또 하나 긍정적 시그널은 실업률이 낮아지고 있음이다.

미약하고 더디지만 제조업 및 투자사이클 정상화 역시 2 분기 중 더욱 뚜렷해질 공산이 높다. 중국 정부의 유동성 확대 및 인프라 관련 부양효과가 2 분기부터 가시화될 것이기 때문이다. 여기에 부동산 경기의 반등 역시 2 분기 중 가속화될 것으로 전망된다. 문제는 수출 경기, 특히 미국 등 대선진국 수출 경기의 회복이 불투명하다는 점이다. 아무래도 미국 경기 둔화와 미-중 갈등이 중국 수출 회복에 장애물로 작용할 수 있기 때문이다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 일본 BOJ 총재 교체와 엔화 강세 가능성 (4) | 2023.04.19 |

|---|---|

| 국제에너지기구(IEA) 국제 유가 상승 전망 (2) | 2023.04.18 |

| 미국 금리 인하 가능성 상승과 경기 둔화 추세 (4) | 2023.04.14 |

| 미국 3월 FOMC 회의 의사록 주요 내용 (3) | 2023.04.13 |

| 환율 상승 원인과 환율 하락이 어려운 이유 (5) | 2023.04.12 |

댓글