침체로 진입 중인 중국 경제

2분기 중국 GDP는 YoY +6.3%, QoQ +0.8%로 회복세를 지속하였으나 시장 예상 (YoY +7.3%, QoQ +0.5%)을 하회하는 성장 모멘텀을 보였다.

지난해 2분기(YoY +0.4%, QoQ -1.9%) 제로코로나 정책 때문에 경기가 위축되었던 기저 영향으로 전 년동기대비 6%대 높은 성장률을 기록하였지만, 전기대비 성장률은 1분기 2.2%에서 2분기 0.8%로 성장세가 큰 폭 둔화되었다

중국 경제의 구조적 문제

① 실업

중국 실업률은 지난해 11월 5.7%를 고점으로 5.2%로 둔화되고 있다. 다만, 청년 실업률은 6월 들어 21.3%로 역대 최고치를 기록하였다. 고학력 청년층은 늘어나는 반면, 코로나 이후 서비스업 중심의 일자리 창출로 인해 적합한 일자리가 부족한 상 황이 지속되면서 청년 실업률이 빠르게 증가하고 있다.

고용시장이 내수경기의 근간인 만큼 고용시장에 대한 불안은 경제 심리를 악화시켜 소비 회복을 저해하는 주요 요인으로 작용하고 있다

② 부동산

더불어 향후 경기에 대해 가늠할 있는 부동산 경기도 부진이 심화되고 있다. 중국 부동산 경기는 1분기만 해도 거래량이 증가하고 가격 급락세가 진정되는 모습을 보였으나, 2분기 이후 다시 냉각되는 모습이다.

특히, 2분기 말로 갈수록 냉각 속도는 빨라졌다. 6월 70개 대도시 신규주택 가격은 전월 대비 올해 처음으로 하락 전환하였다. 중국의 부동산 경기 부진과 이에 따른 대차대조표 불황은 과거 부채에 의한 성장에 따른 부작용이며 단기간 해결할 수 있는 문제가 아니다.

반전 모멘텀 절실

사실상 리오프닝 효과를 더 이상 기대할 수 없고 미-중 갈등 및 글로벌 경기 둔화로 수출 경기회복마저 쉽지 않다는 점에서 중국 경제가 침체 국면에 빠질 여지가 커졌다.

물론 중국 경제가 당장 구조적 침체국면에 빠질 리스크는 크지 않다. 선진국과 달리 중국 정부, 특히 은행들이 각종 부채 리스크를 막아주는 역할을 하고 있어 심각한 신용리스크를 동반한 무질서 경제 침체를 맞이하지는 않을 것이다.

그러나, 대내외적으로 경기 반등을 견인할 모멘텀이 부재하다는 점에서 중국 경제가 급격한 신용위기를 동반하지 않는 질서 있는 침체 국면에 진입할 수는 있다는 판단이다.

정부는 왜 두고 보나

중국 경기 반등을 위해서는 경기 부양 이외의 대안이 없는 듯하다. 그러나 경기부양 조치는 아직 기대 수준에 크게 못 미치고 있으며 일부에서 제기되는 대규모 경기부양 정책의 실시 여부는 불투명하다.

누차 지적했듯이 지방정부의 막대한 부채가 경기부양의 커다란 장애물로 작용 중이다. 즉, 경기 부양의 만병통치약 역할을 했던 인프라 건설이 지방정부 재정 악화 및 부채 부담으로 더 이상으로 추진하기 어렵다.

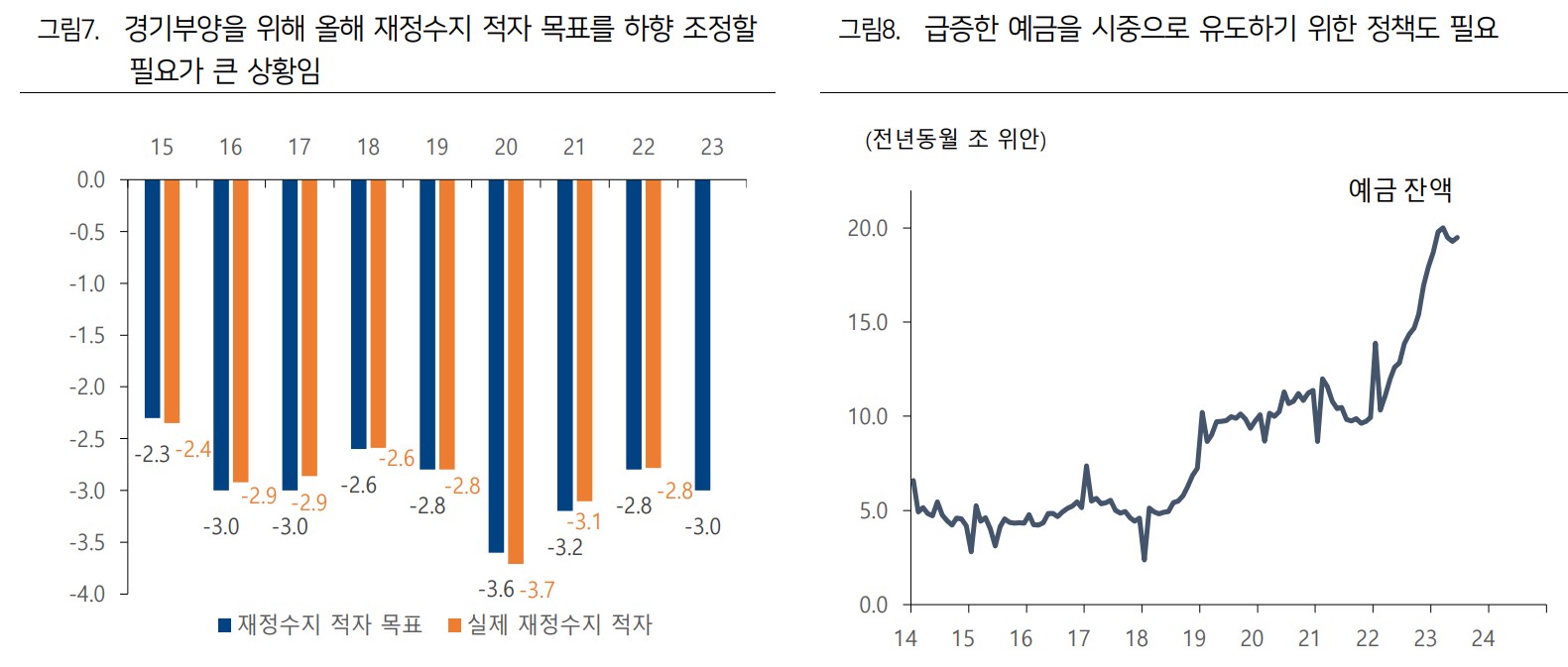

남은 부양 카드는 중앙정부 차원의 대규모 재정 부양책이다. 올해 중국 정부의 재정수지 적자 목표는 GDP 대비 -3%로 지난해 -2.8%에 비해 소폭 증가한 수준이다.

따라서 중국 경기 정상화를 위해서는 재정수지 적자 목표의 전향적 수정이 필요하다. 재정수지 적자 목표를 최소한 GDP 대비 -4 ~-5% 수준까지 조정해야 할 것이다. 동시에 은행에 잠겨있는 예금을 시중으로 이동시키는 위해 공격적인 금리인하 정책도 요구된다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 엔화 가치 상승 기대감이 가장 높은 통화 (14) | 2023.07.21 |

|---|---|

| 엘니뇨 영향, 뜨거워지는 지구와 자산 가격 향방 (5) | 2023.07.20 |

| 미국 소비심리 급등, 국채 금리 급락 (10) | 2023.07.19 |

| 주택 가격 상승 지속될 수 있을까 (2) | 2023.07.18 |

| 중국 디플레이션 직면, 일본식 불황으로 이어지나 (6) | 2023.07.17 |

댓글

00년 새내기님의

글이 좋았다면 응원을 보내주세요!

이 글이 도움이 됐다면, 응원 댓글을 써보세요. 블로거에게 지급되는 응원금은 새로운 창작의 큰 힘이 됩니다.

응원 댓글은 만 14세 이상 카카오계정 이용자라면 누구나 편하게 작성, 결제할 수 있습니다.

글 본문, 댓글 목록 등을 통해 응원한 팬과 응원 댓글, 응원금을 강조해 보여줍니다.

응원금은 앱에서는 인앱결제, 웹에서는 카카오페이 및 신용카드로 결제할 수 있습니다.