7월 소비자 심리지수 서프라이즈

6월 미국 물가 지표는 트리플 서프라이즈를 기록했다. 소비자물가, 코어 소비자물가, 생산자 물가 모두 시장의 예상을 하회하는 수치를 보였다. 트리플 물가 서프라이즈 화룡점정은 7월 소비자 심리지수 서프라이즈이다.

7월 미시간대 소비자 심리지수는 72.6으로 6월(64.4)은 물론 시장 예상치인 65.5를 큰 폭으로 상회했다. 2021년 9월 이후 최고치이다.

시장의 불확실성 크게 완화

소비심리의 급반등을 주목하는 것은 그동안 각종 경제지표의 급등락 속에서 사실상 소비심리가 정중동의 추세를 보이면서 각종 경제지표와 괴리 현상이 심화되었기 때문이다.

인플레이션 압력과 미 연준의 공격적인 금리인상 사이클이 소비심리를 급락시킨 이후 반등을 제약하는 요인으로 작용했다.

즉, 소비자가 각종 불확실성 리스크에 민감한 반등을 보인 것이다. 따라서 7월 소비심리의 반등은 소비자들이 물가 및 금리인상 부담에서 벗어나는 시그널이자 불확실성 리스크가 크게 완화된 것으로 해석해 볼 수 있다.

경기 연착률, 주가 추가랠리 기대

소비심리 급반등의 또 다른 시사점은 경기 연착륙과 주가 추가 랠리이다. 우선, 미국 경기의 연착륙 기대감이 확산되고 있는 가운데 소비심리마저 반등하면서 경기 침체 우려는 더욱 약화될 여지가 커졌다.

경제 고통지수(=실업률+소비자물가상승률) 하락, 즉 가계의 소비여력 및 소비신뢰 회복이 소비자 심리지수 급등으로 이어진 것이다.

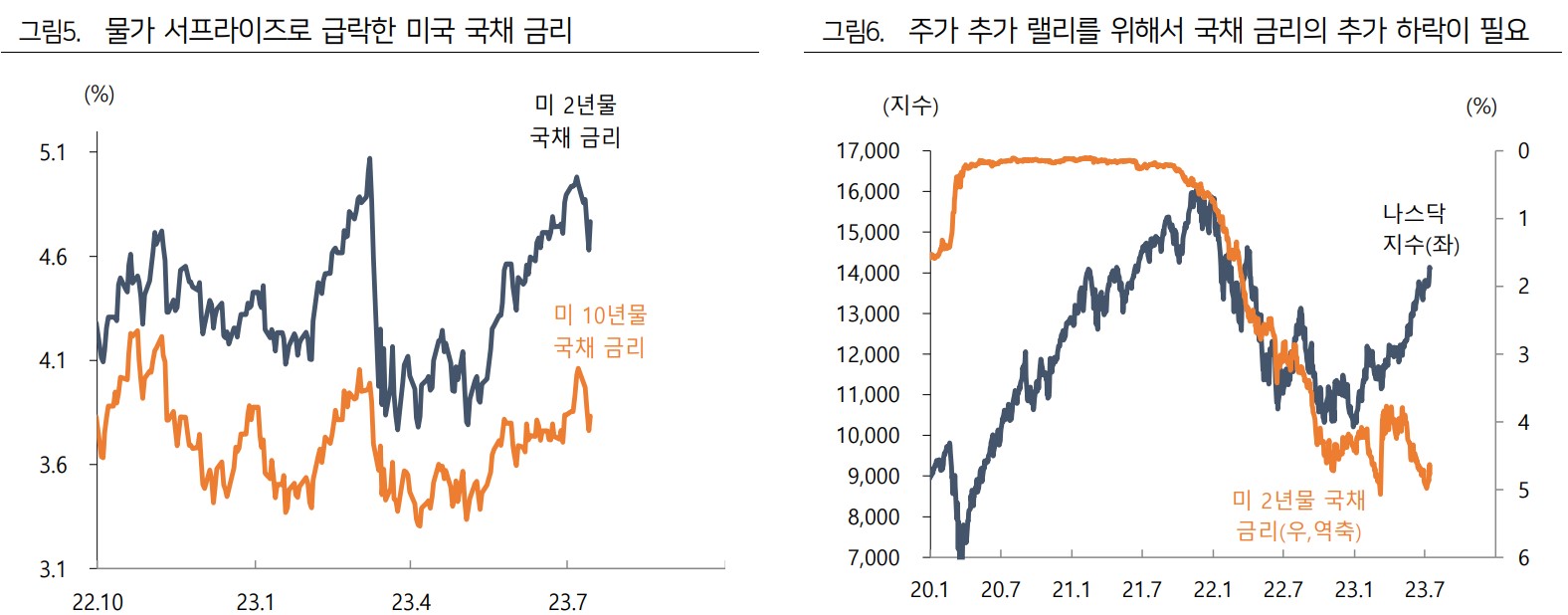

또 하나 주목할 것은 다시 강한 랠리를 보이고 있는 미국 주가의 추가 랠리 가능성이다. 미시간대 소비자 심리지수와 S&P500 지수는 높은 상관관계를 보여왔다.

이번 사이클에서도 소비심리 저점과 S&P500 저점이 거의 일치했다. 따라서 소비심리의 급반등 추세 지속 시 하반기 주가의 추가 랠리를 기대해 볼 수 있다.

국채 금리 급락

물가 트리플 서프라이즈는 소비심리뿐만 아니라 각종 가격지표 달러 및 국채 금리의 급락으로 이어졌다. 달러화 지수가 미 연준이 금리인상을 시작한 직후인 지난해 4 월 수준으로 급락했고 미국 국채 금리 역시 큰 폭으로 급락하면서 금리 부담을 완화시켜 주었다.

다만, 현 국채 금리 수준은 경기 및 금융시장입장에서 안심할 수준은 아니다. 내년 초 이후 미국 경기의 연착륙 지속은 물론 경기 모멘텀 강화를 위해서는 현 수준보다 국채 금리가 추가로 하락해야 한다.

7월 금리와 피봇 시점은 여전히 불확실

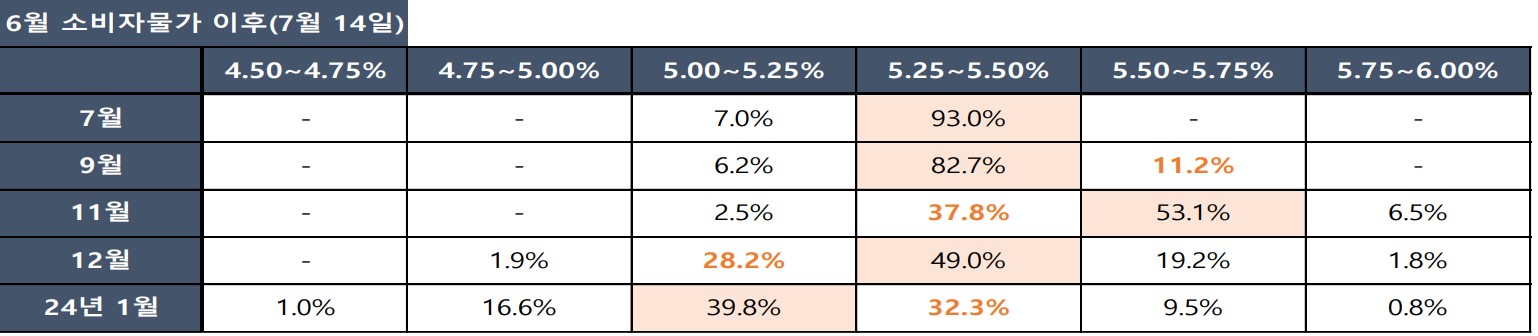

문제는 6 월 물가 트리플 서프라이즈에도 불구하고 미 연준의 7 월 이후 추가 금리인상 불확실성이 완전히 해소되지 못하고 있는 동시에 상당기간의 금리동결이 유지될 가능성도 크게 약화되지 못했다는 점이다.

실제로 FED Watch의 향후 금리 인상 확률을 보면 연 2 회 금리인상 확률은 다소 낮아졌지만 추가 2 회 가능성은 여전히 남아 있는 분위기이다. 더욱이 내년 초 금리 동결과 금리인하 기대감은 팽팽하다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 엘니뇨 영향, 뜨거워지는 지구와 자산 가격 향방 (5) | 2023.07.20 |

|---|---|

| 중국 경제 침체 진입, 반등 어려운 이유 (7) | 2023.07.19 |

| 주택 가격 상승 지속될 수 있을까 (2) | 2023.07.18 |

| 중국 디플레이션 직면, 일본식 불황으로 이어지나 (6) | 2023.07.17 |

| 하반기 미국 달러 분석, 환율 전망과 변수들 (7) | 2023.07.14 |

댓글

00년 새내기님의

글이 좋았다면 응원을 보내주세요!

이 글이 도움이 됐다면, 응원 댓글을 써보세요. 블로거에게 지급되는 응원금은 새로운 창작의 큰 힘이 됩니다.

응원 댓글은 만 14세 이상 카카오계정 이용자라면 누구나 편하게 작성, 결제할 수 있습니다.

글 본문, 댓글 목록 등을 통해 응원한 팬과 응원 댓글, 응원금을 강조해 보여줍니다.

응원금은 앱에서는 인앱결제, 웹에서는 카카오페이 및 신용카드로 결제할 수 있습니다.