엔캐리 트레이드 청산

엔캐리 트레이드 청산으로 인한 자금 유출

엔캐리 트레이드 청산에 따른 자금 유출로 최근 아시아 증시의 급락이 있었던 것으로 추정된다. 연초 이후 아시아 국가별 외국인 포트폴리오(주식)는 일본과 한국을 중심으로 확대되었다.

포트폴리오 투자(Portfolio Investment)는 기업의 경영권을 획득할 목적으로 투자하는 직접투자(Direct Investment)와는 다르게 자본 차익(Capital Gain)을 얻기 위한 것이다.

외국인들은 2023년 밸류업 모멘텀에 힘입어 상승한 일본을 보고, 저금리의 엔화를 차입하여 밸류업에 대한 의지를 보이는 한국 증시에 베팅을 했을 것으로 예상된다. 이러한 외국인의 투기성 자금이 급격하게 유출되면서 증 시는 큰 폭으로 하락했던 것으로 판단된다.

엔화 가치의 실질적인 개선 움직임이 다시 한번 정부의 의도보다 과도하게 계상될 가능성에 주목할 필요가 있다는 판단이다.

엔화 강세 기조가 이어지는 상황에서 일본의 내수 기반 경제 성장에 따른 엔화 자체 모멘텀 개선이 나타난다면 추가 절상 압력이 크게 더해질 여지가 존재하기 때문이다. 이 경우, 다시 한번 엔화를 중심으로 환 변동성 확대 구간이 나타날 가능성이 존재한다.

후술하겠지만, 엔화 절성 강도와 속도가 기본 시나리오보다 강하게 진행될 경우, 이번에 청산되지 않았던 캐리 트레이드 자금이 유출되면서 글로벌 증시의 하방 압력을 다시 한 번 확대 시킬 수 있을 것으로 예상된다.

이번 엔화 절상에 따른 환차손에도 불구하고 향후 발생할 수 있는 자본 차익(Capital Gain) 기대감으로 아직 포지션이 정리되지 않은 자산군은 아직 존재하는 상황이다.

일본 경제 자체의 모멘텀에 따라 엔화 절상 속도가 빨라진다면 해당 자산군에서 자금 유출이 확대될 것이고, 이로 인한 자산 가격 하락은 위험자산 회피 심리를 확대될 수 있다. 따라서 아직은 캐리트레이드 청산에 대한 관심을 가져야할 시기라고 판단된다.

엔저 경계 속 가속화된 엔캐리 트레이드 청산

최근 절상 전환한 엔화는 강세 폭 역시 확대되면서 실질적인 캐리 트레이드 청산 요건이라고 할 수 있는 차입 통화의 절상 추세 전환 및 환 변동성 확대를 충족한다. 이에 따라 엔캐리 트레이드 청 산 움직임이 본격화 되는 모습이다.

➀BOJ의 추가 금리 인상, ➁일본 수출 기업들의 환헤지 움직임도 엔화 강세에 힘을 더했지만 특히 ➂정부의 엔저에 대한 스탠스 변화가 엔화 모멘텀 개선 및 엔캐리 청산 속도 가속화에 가장 주요한 요인이었다는 판단이다.

9월 총리 선거를 앞둔 상황에서 엔화 가치 하락에 대한 부정적 여론이 심화되고 소비 위축이 이어지자 기시다 총리를 중심으로 주요 인사들은 엔저 장기화가 일본 경제 부담으로 작용함을 지적하며 적극적인 정부 개입 확대를 약속했다.

이는 엔화 약세에 대한 정부 차원의 경계심을 확대시키면서 엔화 레벨 부담을 확대시키는 요인으로 작용하면서 엔화에 추가 적인 절상 압력을 더하는 모습이다.

일본과 한국 중심으로 하락한 아시아 증시

‘24년 8월 5일 아시아 증시는 일본과 한국을 중심으로 급락했다. 일본 Nikkei225(-12.4%)와 한국 KOSPI(– 8.8%)가 가장 큰 폭으로 하락 하는 모습을 보였는데, 이는 엔화 절상에 따른 캐리 트레 이드 자금 유출에 따른 영향으로 추정된다.

연초 이후 아시아 국가별 외국인 포트폴리오(주식)는 일본과 한국을 중심으로 확대되었다. 포트폴리오 투자(Portfolio Investment)는 기업의 경영권을 획득할 목적으로 투자하는 직접투자(Direct Investment)와는 다르게 자본 차익(Capital Gain)을 얻기 위한 것이다.

외국인들은 2023년 밸류업 모멘텀에 힘입어 상승한 일본을 보고, 저금리의 엔화를 차입하여 밸류업에 대한 의지를 보이는 한국 증시에 베팅을 했을 것으로 예상된다.

기대에 못 미치는 밸류업 정책과 원화 약세에도 불구하고 연초 이후 외국인의 매수 자금 유입은 지속됐고, 이는 국내 증시에 긍정적으로 작용했다.

특히, 올해 외국인 수급의 수익률 결정력은 매우 높은 수준을 기록해왔다. 이런 외국인의 투기성 자금이 급격하게 유출되면서 큰 폭으로 하락했던 것으로 예상된다.

국내 증시 하락 요인 분석

KOSPI는 8월 5일 -8.55% 하락한 2,442pt로 마감. 눈에 띄는 점은 2,661pt로 갭 하락한 이후 KOSPI는 장 중 지속적으로 하락했다는 것이다.

장 초반 엔화 절상에 따른 환차손이 확대된 캐리 트레이드 자금의 유출이 발생됐을 것이다(오전 11 시까지 외국인은 현물 및 선물 매도를 지속). 이러한 외국인 매도 자금 유출이 지속되며 대부분의 종목들의 하락 폭은 확대되었다.

이에 국내 주식형 펀드 투자자들은 펀드 환매 요청을 했고, 펀드 환매를 위한 매도세가 지속되며 국내 증시는 흐르는 모습을 보였던 것으로 판단된다. 국내 주식형 펀드 자금은 ‘24년 8월 5일 116.4조 원에서 112.3조 원으로 하루 만에 4조원이 증발한 것을 확인 할 수 있다.

즉, 저금리의 엔화를 차입해 투기적 목적으로 국내에 유입된 외국인 수급이 증시의 하락 폭을 확대시켰으며, 주가 급락으로 인한 주식형 펀드 환매가 국내 증시 급락을 만들어 낸 것으로 판단이다.

엔화 가치 정상화 위해 달릴 일본 정부

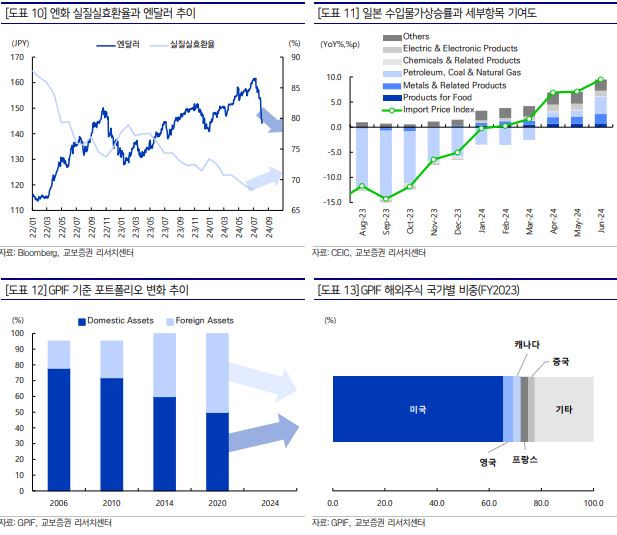

엔화에 대한 일본 정부의 궁극적인 목표는 가치 정상화에 있다는 판단된다. 이에 따라 남은 하반기에도 엔화의 절상 모멘텀은 유효하다고 전망하며 하반기 달러대비 130엔 초반까지의 수준도 볼 수 있다.

다만, 정부의 의도보다 빠른 속도로 절상된 엔화에 대한 부담을 안고 있는 만큼 이전보다는 직접적인 개입을 제한하면서 속도 조절에 주안점을 두는 모습을 보일 것으로 예상된다.

7월 BOJ는 환율 방어에 방점을 두고 금리 인상을 단행했으며 기시다 내각은 정부 차원에서 환 개입 확대를 주도해온 간다 마사토(神田眞人) 전 재무성 재무관을 내각 특별 고문으로 임명했다.

이는 현재 일본 정부 및 BOJ가 엔화가 다시 한번 절하되거나 정부 개입 효과가 미미해지는 상황을 우려하고 있음을 의미하며 이에 따라 엔화의 안정화를 목표로 엔화 가치를 이전으로 되돌리려는 행보를 적극적으로 이어왔던 것으로 판단된다.

엔화의 지위가 정상 궤도에 올라왔다는 자신감이 형성되기 전까지는 일본 정부는 이러한 스탠스를 유지할 것으로 보이지만, 시장 반응에 대한 우려가 있는 만큼 GPIF의 포트폴리오 개편 등을 중심으로 간접적인 개입을 이어갈 것으로 전망된다.

다만, 엔화 가치의 실질적인 개선 움직임이 다시 한번 정부의 의도보다 과도하게 계상될 가능성에 주목할 필요가 있다는 판단이다.

엔화 추가 절상 압력 강해질 것

일본 경제에서 내수 기반 성장이 가시화되는 경우, 엔화 자체 모멘텀이 개선됨에 따라 추가 절상 압력이 크게 더해질 여지가 존재하기 때문이다.

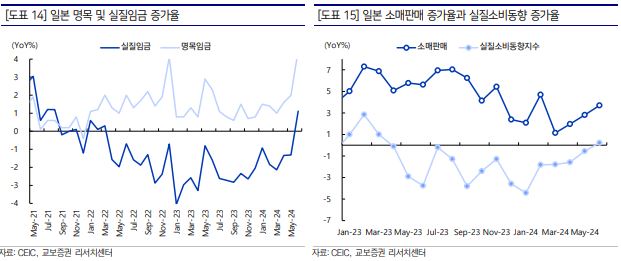

일본의 가계 소비는 현재까지 큰 폭의 개선을 보이지 못하고 있지만 최근 내수 회복에 대한 기대감이 점진적으로 형성되는 중이다.

일본의 6월 실질임금과 실질 소비동향지수는 각 2022년 3월, 2023년 3월 이후 처음으로 전년대비 플러스 전환했으며 향후 에너지 보조금에 따른 인플레이션 압력 완화 및 상속세 납입 종료 등이 접목된다면 가시적인 가계 소비 개선 기대감이 유효한 상황이다.

이처럼 일본 경제 자체의 모멘텀 개선에 따라 엔화의 강세 압력 및 속도가 빨라진다면 다시 한번 엔화를 기준으로 환율 변동성 확대 구간이 나타날 가능성 존재한다.

환율 변동성이 확대되어 엔화 강세 폭이 강해진다면, 이번에 청산되지 않았던 캐리 트레이드 자금이 유출되면서 글로벌 증시의 하방 압력을 다시 한 번 확대시킬 수 있을 것으로 예상된다.

이번 엔화 절상에 따른 환차손에도 불구하고 향후 발생할 수 있는 자본 차익(Capital Gain) 기대감으로 아직 포지션이 정리되지 않은 자산군은 아직 존재하는 상황이다.

일본 경제 자체의 모멘텀에 따라 엔화 절상 속도가 빨라진다면 해당 자산군에서 자금 유출이 확대될 것이고, 이로 인한 자산 가격 하락은 위험자산 회피 심리를 확대될 수 있다. 따라서 아직은 캐리트레이드 청산에 대한 관심을 가져야할 시기라고 판단된다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 샴의 법칙(Sham rule)의 뜻과 주요 IB들의 경기침체 찬반 입장 (28) | 2024.08.20 |

|---|---|

| 우리나라만 환율이 하락하지 않는 이유는 무엇일까, 환율 전망 (25) | 2024.08.12 |

| 주식 시장 폭락과 반등의 트리거, 공포를 사야하는 이유 (26) | 2024.08.06 |

| 엔화 강세 배경과 전망, 엔화 강세 지속될 수 있을까 (23) | 2024.08.05 |

| 7월 FOMC 결과 요약, 9월 미국 금리 인하 가능성 증가 (28) | 2024.08.01 |

댓글

00년 새내기님의

글이 좋았다면 응원을 보내주세요!

이 글이 도움이 됐다면, 응원 댓글을 써보세요. 블로거에게 지급되는 응원금은 새로운 창작의 큰 힘이 됩니다.

응원 댓글은 만 14세 이상 카카오계정 이용자라면 누구나 편하게 작성, 결제할 수 있습니다.

글 본문, 댓글 목록 등을 통해 응원한 팬과 응원 댓글, 응원금을 강조해 보여줍니다.

응원금은 앱에서는 인앱결제, 웹에서는 카카오페이 및 신용카드로 결제할 수 있습니다.