주식 시장 폭락

검은 금요일이었고, 또 검은 월요일이었다. 5일 코스피와 코스닥은 각각 8.8%, 11.3% 폭락했고, 양시장 모두 장중에 사이드카와 서킷브레이커가 발동되기도 했다.

옆나라 일본 증시는 12.4% 폭락했고, 미국 증시도 아시아 증시만큼은 아니지만 폭락세를 면치 못했다(5일 다우 -2.6%, S&P500 -3.0%, 나스닥 -3.4%).

주식 시장 상황 분석

새로운 악재가 출현한 것은 아니었다. 지난 2분기 미국 M7의 부진한 실적시즌의 여진이 이어진 가운데, 미국의 경기 침체, 엔-캐 리 트레이드 청산 불안과 같이 기존의 악재들이 서로간에 부정적인 피드백 루프를 강화시켰다는 점이 증시에 패닉셀링을 유발한 것으로 판단한다.

코스피의 이날 하락률은 역대 5위로 9.11테러, 닷컴버블 붕괴, 금융위기, 코로나 판데믹 등 대형위기가 출현했을 때의 가격 움직임 그 자체였다.

정말 우리가 모르는 무엇인가(블랙스완), 아니면 알고는 있지만 감당하기 어려운 것이 현실화되고 있는 것인지 모 르겠지만, 주가의 반응은 그것들을 기정사실화하고 있는 모양새이다.

지금이 위기에 준하는 사태로 보이는 만큼, 미래의 이익 추정에 가변성이 높아질 수 있다는 전제 하에 보수적으로 밸류에이션을 접근해보자.

5일 기준 코스피 12개월 후행 PBR은 0.87배로 적정 밸류에이션 레벨로 인식되는 0.9배를 하회한 상태다.

만약 1) 미국의 경기침체 또는 2) 엔-캐리 대규모 추가 청산 등과 같은 유동성 위기 사태가 재발한 게 현실화된다면, 밸류에이션 상으로 코로나 판데믹 당시 밸류에이션 저점(0.59배)나 금융위기 당시 밸류에이션 저점(0.81배)까지 하단을 열어 놔야 할 것이다.

아니면 2) 2018년 무역분쟁이나 2022년 연준의 고강도 긴축 당시의 저점 레벨 수준(0.85배)까지는 하단이 열릴 가능성이 있을 것이다.

지금은 (1)에 해당하는 판데믹, 금융위기 급의 침체 국면에 진입했다고 보기 어려우며, (2)에 해당하는 무역분쟁, 긴축 당시와는 하락의 성격이 다르다는 점에 주목해야 한다.

이는 전일 8%대 폭락세가 비이성적이었기에, 기술적 매수세로 인한 단기 반등의 가능성이 줄 수 있을 것으로 보인다.

주식 시장 반등을 위한 트리거

하지만 단순 기술적 반등을 넘어 진바닥을 확인 후 추세 반전을 위해서는 이를 촉발시킬 트리거가 증시에 주입되어 야할 것이다.

잭슨홀 미팅(22~24일), 엔비디아 실적(28일) 등이 유력한 후보가 되겠지만, 그때까지의 공백의 시기에 손 놓고 당할 수 밖에 없을 것이라는 불안감을 좀처럼 지울 수 없을 것이다.

하지만 그 전에도 단기 트리거가 나올 수 있는 만큼, 다음의 3가지에 주목할 필요가 있다.

① 미국의 경제지표

첫째, 미국의 경제지표이다. 증시 폭락을 유발한 본질 중 하나는 미국의 침체 불안감이었다. 다행히 전일 발표된 7월 ISM 서비스업 PMI (6월 48.8-> 7월 51.4)는 중립이상으로 나왔다.

앞으로 차주까지 예정된 주간신규실업수당청구건수(8일, 15일) 소매판매, 산업생산(14일) 등을 통해 침체 내러티브가 후퇴할지에 주목할 필요가 있다.

② 연준 위원들의 발언 및 FOMC

둘째, 연준 위원들의 발언 및 FOMC 회의 전 정책 대응 여부이다. 7월 FOMC를 기점으로 침체 내러티브가 강화된 데에는 7월에 금리인하를 하지 못했다는 연준의 정책 실기론이 등장했다는 데서 기인한다.

사실 과거 폭락장에서 증시 반전의 진정한 트리거가 된 것은 연준의 전례없는 부양책(양적완화, 큰 폭의 금리인하, 통화스왑 등)이지만, 지금 시점에서 수일 내에 대규모 정책을 기대하기는 어렵긴 하다.

하지만 향후 예정된 연준 위원들의 발언을 통해서 부양 의지를 이전보다 강도 높게 천명하면서 사태 진화에 기여할 수 있다.

5일 오스틴 굴스비 시카고 연은 총재도 긴급 금리인하가 연준이 쓸 수 있는 카드 중 하나라고 언급하는 등 최근 의 증시 폭락을 연준 역시 좌시하지 않는 분위기이므로, 향후 이들의 행보에 주목할 필요가 있다.

③ 엔화 강세 진정

셋째, 엔/달러 환율 급락세의 진정(엔화 강세 진정) 여부이다. 경기침체, AI 수익성 우려와 함께 급락의 배경으로 지목되는 것이 엔 -캐리 트레이드 대규모 청산 불안이었다.

엔-캐리 트레이드의 규모와 관해 WSJ 등 외신에서는 약 20조달러로 추정하고 있지만, 사실 글로벌 헤지펀드 등 엔화를 빌려 투자하는 이들의 거래규모를 파악하기가 쉽지 않다.

다만, 대용치(Proxy)의 개념으로 접근 해보면 CME 선물 거래소에서 제공하는 엔화에 대한 투기적 순매수 포지션(비상업적 순매수 포지션) 규모를 볼 필요가 있다.

주간 단위로 CME의 엔화 투기적 순매수 포지션은 7월 30일 기준 -7.3만계약으로 올해 2월 9일(-8.4만계약) 이후 가장 낮은 수준을 기록했다.

이는 7월 30일이 있는 주간 동안 엔화 약세 베팅을 철회하는 시장 참여자들의 급격히 늘었다는 의미이다. 그렇지만 단 기간에 포지션을 철회한 규모와 그 속도는 가파르게 진행된 측면이 있다는 점에 주목해야 한다.

더 나아가, 일본 당국의 최근 엔화 환율에 대한 스탠스 변화 등을 확인해가면서 엔/달러 환율 급락세가 진정되는지를 지켜봐야 한다.

더 나아가, 향후 추세적 V자 반등이 등장하기 전에도 수시로 기술적인 반등은 나올 수 있기에, 반등장에서 상대적으로 반등 탄력이 우수한 업종(낙폭과대 실적주)에 주목할 필요가 있다. 코스피200 기준으로, 그 안에 있는 종목들은 평균적으로 11% 이상의 주가 하락이 연출되었다.

같은 기간 시장 평균 대비 주가 하락률이 높았던 종목들을 기준으로 다음과 같은 방식으로 스크리닝 기준을 적용해보면, (1) 어닝 시즌 이후 선행12개월 영업이익 전망치의 개선이 이루어진 종목, (2) 글로벌 경기침체 가능성에 따른 실적 불확실성이 높아진 만 큼 3분기의 이익전망의 상향이 이루어지는 종목, (3) 애널리스트들의 목표주가 전망치의 편차가 크지 않은 종목,

이렇게 글로벌 경기에 대한 불확실성이 높아지는 구간에서도 (1)~(3)의 세가지 기준을 충족하는 종목들에 주목할 필요가 있다.

공포를 사야 하는 4가지 이유

어제까지는 ‘재료’가 우선하는 시장이었으나, 증시 폭락으로 인해 낙폭 과대 현상이 발생하며 단기적으로 ‘가격’이 우선하는 시장으로 바뀌었다. 여러 증시 심리 지표와 이격도 등 기술적 지표에서 단기 바닥 양상 가능성을 암시해 주고 있다.

① 이격도

최근 국내 증시는 밸류업 기대감 및 반도체 수출 중심의 업황 회복에 따라 지난 7월 11일 2,891pt까지 상승했다. 그러나, 고점을 형성하고 하락세를 지속하다가 전일 8.77% 급락하며 2,441pt까지 내려앉았다. 장중 2,387pt를 하회하였으나 이내 저가 매수세가 유입되어 낙폭을 일부 되돌렸다.

종가 기준으로 KOSPI의 20영업일 이격도(20영업일 이동평균선대비 KOSPI 괴리율: 100을 상회할 경우 이평선 위에 위치, 100을 하회할 경우 이평선 아래에 위치)는 87.9를 기록하며 2002년 이후 4번의 사례(2004년, 2008년, 2011년, 2020년)와 비슷하게 이격도 밴드 최하단에 위치해 있다.

KOSDAQ의 20일 이격도 역시 84.7을 기록하며 6번의 증시 급락 사례(2002년, 2004년, 2006년, 2008년, 2011년, 2020년)와 유사한 수준으로 밴드 하단에 도달했다.

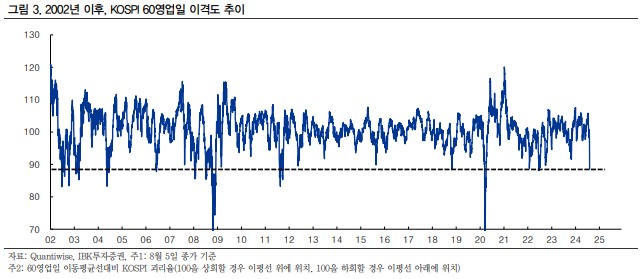

KOSPI의 60일 이격도는 88.6을 기록했고 KOSDAQ 60일 이격도는 82.4를 기록했다. 글로벌 금융 위기와 코로나 19 팬데믹 시기를 제외하면 이 밴드 하단을 하회한 사례는 거의 찾기 힘들다.

즉, 단기적으로 이평선을 과도하게 하회한 현 시점에서 추가 하락을 기대하기 보다 반등 가능성을 주시할 필요가 있다.

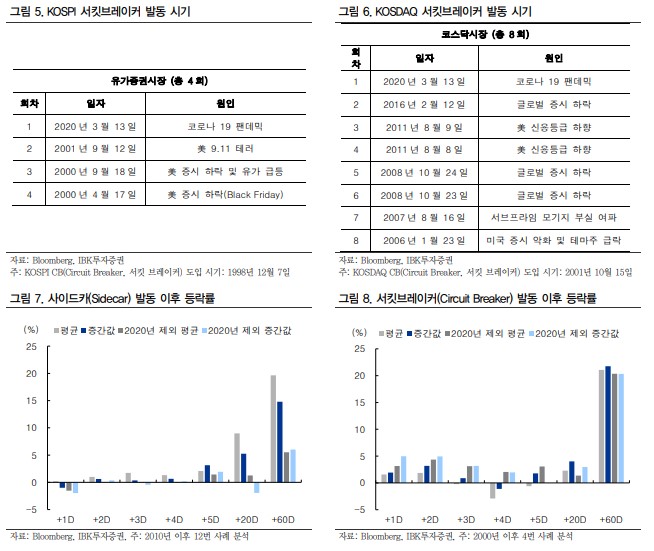

② 사이드카 및 서킷브레이커 발동

5일 오전 11시경 전일 종가 대비 5% 이상 등락한 시세가 1분간 지속될 경우 거래가 5분간 정지되는 ‘사이드카(Sidecar)’가 발동되었다. 이에 그치지 않고 하락세가 이어져 8% 이상 하락이 1분간 지속되면서 거래가 20분간 정지되는 ‘서킷브레이커(Circuit Breaker)’의 발동 요건을 충족했다.

2010년 이후 사이드카가 발동된 사례는 12번이 있다. 평균적으로 사이드카가 발동된 다음날까지 지수 하락이 이어졌으나 이내 상승 전환하며 5영업일(일주일)내로 회복했다.

반면, 2000년 이후 서킷브레이커가 발동된 사례는 4번 밖에 존재하지 않는다. 흥미로운 점은 서킷브레이커가 발동한 다음날 평균적으로 상승했으며 코로나 19 팬데믹 국면을 제외하면 익일 3~5%의 반등이 나왔다는 것이다.

그리고 그 반등 흐름은 단기적으로 지속되는 모습을 보였다. 즉, 서킷브레이커는 저가매수의 신호라고 해석될 수 있다.

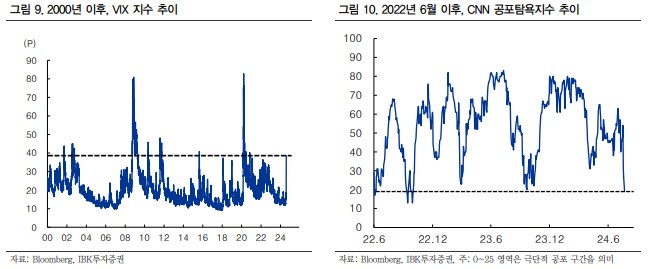

③ VIX

VIX는 전일 장중 50을 상회하며 코로나 국면 및 금융위기 국면을 제외 시 최고 수준까지 상승했다. 이는 현재 시장의 변동성이 Decade에 한번 나올 법한 극단적 상황으로 치닫고 있다는 의미이다.

다만, 현재의 침체 가능성에 대한 불확실성은 코로나 국면 및 금융위기 국면 당시의 계산이 어려운 강력한 불확실성의 크기보다는 적다고 판단된다. 그런 관점에서 VIX는 단기적으로 경험적 범위의 밴드 상단에 근접해 있을 가능성이 높다고 판단된다.

④ 공포와 탐욕지수

공포와 탐욕지수는 Extreme Fear 기준 수준인 25 수준을 하회했다. 경험적으로 25를 하회하고도 추가 하락하는 경우가 있었으나 그 기간이 길지는 않았다. 현재의 공포와 탐욕지수는 최근 시황의 공포 상황을 상당 부분 선 반영했을 가능성을 암시한다. VIX와 유사하게 경험적 범위의 밴드 하단에 근접한 것으로 판단된다.

KOSPI 반등이 기대되는 3가지 이유

KOSPI가 2,600~2,650pt까지 반등할 것으로 예상하는 이유는 다음의 3가지와 같다.

① 펀더멘탈

펀더멘탈 측면에서 접근해 보면, 현재 수출 환경에서 적정 KOSPI 수준은 약 2,624pt로 산정된다. 이는 KOSPI가 중장기적으로 수출과 유사한 궤적을 보이며 일정의 기간에 대한 Back-testing을 통해 오차를 뚜렷하게 줄일 수 있는 방식으로 수출대비 적정 KOSPI를 다음과 같이 산정해 본 것이 기인한다.

따라서, 2,624pt까지는 KOSPI가 수출대비 고 평가 영역이 아닌 저 평가 영역으로 볼 수 있다. KOSPI ≒ [월 수출 금액(억달러 기준) X 4.565]

② 기술적 분석

기술적 분석 측면에서 접근해 보면, 낙폭 과대에 따른 기술적인 되돌림 반등 현상을 가정해 볼 수 있다. 기술적인 측면에서 살펴 보면, 엘리어트 파동이론에서 보통 50%를 중간 수준의 되돌림으로 간주하는 경향이 있고 코로나 이후 KOSPI의 추세 등락 폭도 거기에서 크게 벗어나지 않은 바 있다.

지난 금요일과 전일 월요일 이틀 동안 KOSPI 낙폭은 종가 기준 336p이고 이의 절반 수준이 반등한다고 보면 대략 2,610pt까지 반등 기회를 노려 볼 수 있다.

③ 수익률 관점

수익률 관점에서 살펴 보면, 올해 KOSPI 시초가는 2,645pt이다. 즉 KOSPI가 2,645pt까지 반등할 경우 YTD 수익률은 거의 0%에 근접한다.

따라서 2,650pt 수준은 연초 투자자들 혹은 연 수익률 관점에서 증시 수익률이 BEP 부근에 있을 가능성이 높고 손실을 회피하고 싶은 매물 출회가 나올 수 있다. 즉, 연초 지수 수준이 저항대로 작용할 수 있다는 의미이다

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 우리나라만 환율이 하락하지 않는 이유는 무엇일까, 환율 전망 (25) | 2024.08.12 |

|---|---|

| 엔캐리 트레이드 청산 리스크로 인한 증시 폭락, 아직 끝나지 않았다. (27) | 2024.08.08 |

| 엔화 강세 배경과 전망, 엔화 강세 지속될 수 있을까 (23) | 2024.08.05 |

| 7월 FOMC 결과 요약, 9월 미국 금리 인하 가능성 증가 (28) | 2024.08.01 |

| 금 가격 최고치 경신, 상승 이유와 향후 금 가격 전망 (27) | 2024.07.31 |

댓글