엔화 강세 추세

엔화 강세 배경

엔 캐리 트레이드 자금이 누적되어 온 만큼, 7월 중 포지션이 일부 청산되며 엔화 절상폭이 확대되었다. 올해 엔 캐리 트레이드는 미일 금리차라는 펀더멘털과 무관하게 지속되었다.

미일금리차는 하락했으나 달러/엔은 상승했다. 투기적 성격이 강했기 때문에 엔 캐리 청산에는 펀더멘털 개선보다 시장 센티먼트 변화가 필요했다. 그리고 7월의 변화는 일제히 센티먼트를 자극한 것으로 보인다.

① 강달러 진정

7월 중 달러인덱스가 하락하며 엔화 절상 여지가 생겼다. 달러인덱스는 7월 초에 발표된 미국 경제지표가 예상을 하회하자 연준 9월 인하가 확실시되며 하락했다.

특히 미국 6월 ISM 제조업 지수(48.5 vs. 예상 49.2)와 미국 6월 CPI(3.0% YoY vs. 예상 3.1%)가 일제히 컨센서스를 하회했다.

미국 2Q GDP는 강한 경기 펀더멘털을 시사했으나(2.8% QoQ saar vs. 예상 2.0%) 연준 인하 기대는 바뀌지 않았고, 달러인덱스도 상승하지 않았다. 4월부터 이어진 박스권(104.0~106.5)를 하향돌파하지는 않았으나 강달러가 진정된 모양새다.

② 안전자산 선호 강화

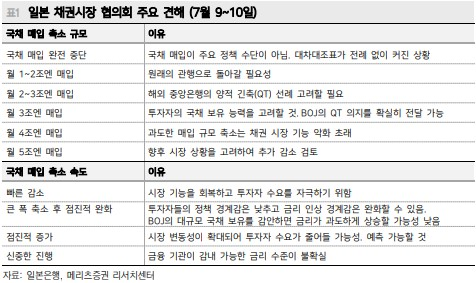

미국 6월 CPI 발표를 기점으로 기술주가 조정을 받으며 안전자산 선호가 강화되었다. 특히 그간 주가 상승을 견인한 반도체 종목을 중심으로 가격이 조정을 받았다.

종가 기준 7월 11일부터 나스닥 지수는 6.92%, 필라델피아 반도체 지수는 13.57% 하락했다. 반면, 같은 기간 안전자산인 엔화와 스위스프랑은 각각 달러대비 3.30%와 1.46% 절상되었다.

③ 일본 외환당국 환시개입

일본 외환당국의 환시개입 의지가 강화되었다. 일반적으로 환시개입은 환율변동성이 높아 불안정할 때 실시된다. 그러나 7월 들어 과거 환시개입에 나섰던 때에 비해 환율변동성이 낮음에도 불구하고 일본 외환당국의 환시개입 징후가 강화되었다.

BOJ의 당좌예금잔고 추정치를 보면 7월 11~12일 이틀간 2.74조엔 가량 환시 개입에 나선 것으로 추정된다. 잇따라 7월 12일에는 BOJ가 유로화 rate check(시장 참가자들에게 환율 시세를 묻는 것. 실제 환율을 조회하여 환시개입 에 대비)를 실시한 것으로 알려지며 대규모 환시개입에 대한 우려가 확대되었다.

달러/엔 현황과 7월 BOJ

① 달러/엔 현황

상술한 요인들로 인해 시장 센티먼트가 반전되자 달러/엔은 152엔까지 하락했다. 달러/엔 152엔은 기술적으로도, 수급적으로도 강한 지지선이다. 기술적으로는 2022년과 2023년의 전고점이다.

수급적으로는 지난 3월 달러/엔이 152엔을 상향 돌파하기 이전만큼의 CFTC 엔화 비상업용 선물 순매수 포지션에 도달했다.

실제로 아직은 달러/엔이 키 라인인 152엔을 하향돌파하지 못한 채 지지되고 있다. 7월25일에 달러/엔은 장 중 152엔까지 하락했으나 재차 상승반전했다. 그리고 현재는 153엔 중반대에서 보합권 움직임을 보이는 중이다.

따라서 지금까지의 엔화 절상은 상승세 중의 일시적인 조정으로 보는 것이 합리적이라 판단한다. 그리고 본격적인 엔 캐리 트레이드 청산은 152엔을 하향돌파할 때 시작되겠다.

② 컨센서스 없는 7월 BOJ

그리고 그 추세를 결정할 수 있는 이벤트가 이번주에 예정된 BOJ 7월 금융정책회 의다. 이번 7월 BOJ 회의의 가장 큰 특징은 ‘컨센서스가 분명하지 않다’는 것이다.

지난 6월 회의에서 언급한 국채 매입 규모 축소 계획안은 물론, 금리 인상에 대한 시장 견해가 엇갈리고 있다.

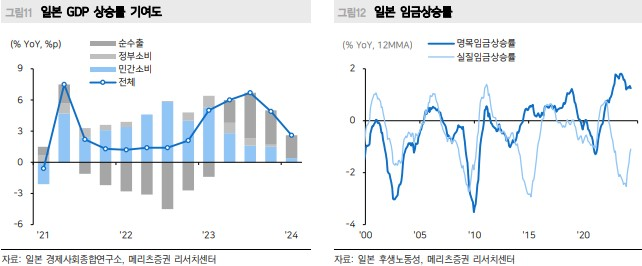

BOJ의 채권시장 협의회 회의록에 따르면, 시장 참여자들의 국채 매입 축소 규모 관련 견해가 다양하다는 것을 알 수 있다. 국채 매입의 완전한 중단은 물론, 월 5조엔(6월 5.7조엔)까지 주장이 통일되지 않았다.

장기간 완화적인 정책을 펼쳤기 때문에 채권 매입 규모 축소 영향을 추정하기 어렵기 때문으로 보인다.

금리도 마찬가지다. 블룸버그가 6월에 진행한 서베이에 따르면 33% 기관에서 7 월 금리 인상을 예상한다. OIS 시장에 반영된 정책금리도 마찬가지다. 다음 금리 레벨을 0.25%로 예상하면 7월의 0.152%는 약 0.48번의 인상이 반영되었다.

엔화 강세, 금리 인상 지속될까

그러나 두 가지 이유로 BOJ의 추가 인상은 10월이 될 것으로 예상된다. 따라서 BOJ 7월 회의가 상대적으로 완화적으로 해석되며 8월 중 달러/엔 반등이 나타날 가능성이 크다고 판단한다.

① 미진한 일본 내수 경기

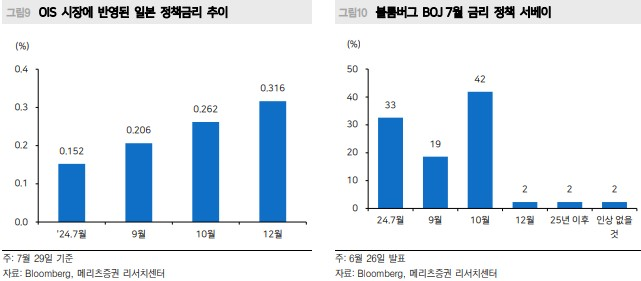

BOJ가 조기에 금리 인상을 단행하기에는 일본 내수 경기 회복이 미진하다. 일본 GDP 상승률을 보면, 전년대비 상승률이 3Q23부터 하락하고 있음을 알 수 있다.

이를 민간소비로 좁혀 보면, 1Q23 이후 기여도가 축소되고 있다. 즉, 장기간 저금 리가 유지되었으나 아직 일본 경기가 본격적인 회복세에 들어섰다고 보기 어렵다.

임금상승률도 마찬가지다. 올해 초 춘투에서 대규모 임금상승 협상이 타결되었으 나 아직 전체 임금상승률로 반영되지 않았다. 특히 실질임금상승률은 명목임금상승률이 물가상승률을 밑돌면서 여전히 0%를 하회하고 있다.

BOJ가 7월에 발간한 지역경제보고서(사쿠라 보고서)에서 임금상승이 점차 확인되고 있다고 언급한 점은 긍정적이다. 그러나 공식적인 경제 지표에 반영되지 않은 지금 금리인상의 필요성이 낮다고 판단한다.

② 불분명한 채권 매입 규모 축소

한편, BOJ는 채권 매입 규모 축소 영향을 분명히 알기 위해서라도 금리 인상을 단행할 가능성은 제한적이다. BOJ의 채권 매입 규모 축소 계획은 아직까지 시장 컨센서스가 형성되지 않았다.

따라서 어떠한 계획이 발표되더라도 시장 변화가 야기 될 수밖에 없겠다. 그러나 이러한 상황에서 BOJ가 금리 인상까지 동시에 단행한 다면 국채 매입 규모 축소의 영향을 제대로 파악하기 어렵기 때문에 향후 정책 운용에 활용이 힘들 수 있다.

가령 7월 회의 이후 일본채 금리가 상승했을 때, 상승 이유가 채권 매입 규모 축소 때문인지 금리 인상 때문인지 알기 어렵다.

③ 엔 캐리 청산을 엿본 7월

상기한 내용들을 이유로 BOJ 7월 회의 이후 8월 중 달러/엔 상승을 전망한다. 7월의 엔화 절상은 엔 캐리 트레이드가 일부 청산된 영향이 있겠다.

그러나 달러/엔 152엔이라는 키 라인을 하향돌파하지 못했기 때문에 추세적인 엔화 절상의 시작 보다는 일시적인 조정 장세로 보는 것이 합리적이다.

만약 BOJ 7월 회의에서 금리 인상이 단행된다면 엔화 가치 방어 의지를 반영하여 달러/엔이 추가 하락하겠다. 그러나 미진한 일본 내수 경기와 채권 매입 규모 축소의 불확실성 때문에 금리 동결을 전망하다. 이 경우 시장에서는 완화적으로 해석될 가능성이 크다.

같은 날 7월 FOMC도 진행되겠으나 해당 회의에서도 약달러 및 엔화 추가 절상 을 기대하기 어렵다고 판단한다. 9월 인하 가능성을 언급할 것으로 본다. 그러나 이미 시장에는 100% 반영된 상황이다

.

기술적으로도 달러인덱스가 상반기부터의 104.0~106.5 박스권 하단까지 내려온 만큼, 7월 FOMC에서 불확실성이 해소됨에 따라 달러가 소폭이나마 절상될 가능성이 크다고 본다.

다만 이번 7월 엔화 절상은 향후 추세적인 약달러나 엔화 절상이 나타났을 때의 외환시장 움직임을 엿볼 수 있었다는 점에서 의미가 있다. 세 가지 특징이 있다.

우선, 달러 약세는 제한적이었다. 달러/엔이 하락하기는 했으나 유로화와 파운드화 등 여타 통화가 더 절하되며 달러인덱스는 보합권 움직임을 보였다. 둘째, 캐리 트레이드 청산인 만큼 고금리 통화의 절하폭이 컸다.

특히 캐리 자금이 많이 유입된 것으로 알려진 호주달러와 멕시코 페소의 절하가 두드러졌다. 마지막으로 원화는 캐리 트레이드 청산이 안전자산 선호를 야기한 만큼 절상 수혜를 입지 못했다. 특히 중국 경기 부진으로 위안화가 절하된 영향이 큰 것으로 판단한다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 엔캐리 트레이드 청산 리스크로 인한 증시 폭락, 아직 끝나지 않았다. (27) | 2024.08.08 |

|---|---|

| 주식 시장 폭락과 반등의 트리거, 공포를 사야하는 이유 (26) | 2024.08.06 |

| 7월 FOMC 결과 요약, 9월 미국 금리 인하 가능성 증가 (28) | 2024.08.01 |

| 금 가격 최고치 경신, 상승 이유와 향후 금 가격 전망 (27) | 2024.07.31 |

| 미국 빅테크 기업의 시련과 대응 및 향후 전망 (30) | 2024.07.30 |

댓글