728x90

확산되는 6월 FOMC 금리인상 Skip

- 6월 FOMC 회의를 앞두고 금리 인상 중단이 아닌 스킵(skip, 금리인상 건너뛰기) 주장이 힘을 받고 있다. 미국 연준이 추가 금리인상에 나서기보다는 6월 금리인상은 일단 건너뛰고 이후 발표되는 각종 지표를 확인한 이후 금리인상 재개 여부를 결정할 것이라는 예상이다.

6월 금리 동결 전망 상승

- 이러한 분위기를 반영하듯 FED 선물의 6월 금리 동결 확률은 6월 2일 기준 74.7%를 기록 중이다. 지난주 33% 수준까지 하락했던 금리 동결 확률은 지난주 스킵 가능성 대두 이후 재차 급상승한 이후 5월 고용지표 서프라이즈에도 불구하고 큰 변화를 보이지 않고 있다.

- 고용지표 발표 이전인 6월 1일의 금리동결 확률은 79.6% 였다. 취업자 증가 수는 다소 높았지만 실업률과 임금상승률은 둔화세를 보였다는 점이 작용한 것으로 보인다.

미국 금리인상 Skip 근거 ①

- 첫째로 더딘 물가 둔화세, 소위 물가의 끈적임이 약화되는 시그널이 나타나고 있기 때문이다. 우선, 공급망 압력지수 급락에서도 확인되듯이 중고차 가격이 2개월 연속 큰 폭 하락했다. 만하임 중고차 가격지수는 4월과 5월 모두 전월 대비 급락했다. 이는 팬데믹으로 인한 공급망 차질 해소와 이에 따른 물가 압력이 크게 약화되고 있음을 시사한다.

- 고용시장 수급도 다소 느슨해지는 상황이다. 5월 고용지표, 특히 비농업 일자리수가 서프라이즈를 기록하긴 했지만 실업률은 예상치를 상회했고 임금상승률은 예상치를 하회하면서 고용시장의 견고함이 이전보다는 약해지고 있음이 나타났다. 따라서 고용시장을 바탕으로 한 물가 압력도 점차 약화될 것으로 기대된다.

미국 금리인상 Skip 근거 ②

- 둘째로, 잠재해 있는 신용경색 리스크이다. 부채한도 협상 타결로 다행히 디폴트 위기를 넘기긴 했지만 SVB 사태발 신용경색 리스크가 완전히 해소되지 못한 상태로 잠재해 있다.

- 부채한도 협상 타결로 미국 CDS는 급락했지만 일부 대형은행들의 CDS는 여전히 높은 수준을 유지 중이다. 또한 금융기관의 미 연준 차입액도 유지되고 있으며 자금의 MMF 로이 이동 등 역레포 현상도 크게 진정되고 있지 못하다.

- 따라서 미 연준 입장에서 추가 금리인상보다는 신용불안을 추가로 진정시킬 필요성이 더 크다는 생각이다.

미국 금리인상 Skip 근거 ③

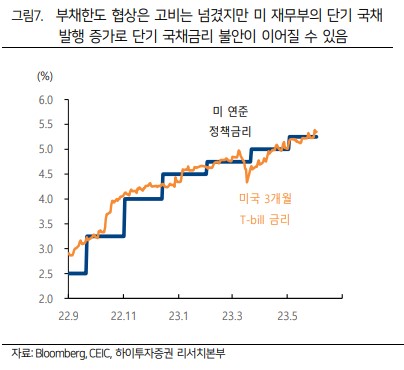

- 셋째로 부채한도 협상 타결 이후 채권시장 단기 국채 수급 불인이다. 협상 타결 후 미국 단기 국채 발행이 급증할 것으로 전망되고 있다. 현재 미국 재무부의 국채발행 계획을 보면 3~4분기 국채 순발행액은 1.1 조 달러 이상이 될 것으로 전망되고 있다.

- 이는 단기 금리의 불안요인이 될 수 있다. 현재도 단기 국채 금리가 기준금리를 상회하고 있음을 고려하면 미 연준이 6월 추가 금리인상에 나설 경우 단기 국채 금리가 더욱 급등할 여지가 있다.

미국 금리인상 Skip 근거 ④

- 넷째로, 지난해 초부터 시작된 급격한 금리인상의 누적효과이다. 지난해 3월 베이비 스텝으로 시작되었던 금리인상 사이클은 이례적이라고 표현할 수 있는 공격적인 금리인상이었다.

- 통화정책의 누적효과는 시차를 두고 발생하는 것이 일반적이고 약 6개월~1년을 그 시차로 보고 있다. 대출 및 각종 채권의 고금리 차환 발행 등이 대부분 금리인상 후 6개월~1년 뒤에 이뤄지기 땜누이다.

- 따라서 미 연준 입장에서 금리인상 효과를 확인한 이후 추가 금리인상 여부를 결정할 공산이 커졌다는 판단이다.

728x90

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 미중 갈등,패권 전쟁과 디리스킹(de-risking) (8) | 2023.06.07 |

|---|---|

| 미국 고용, 취업자 수와 실업률 동반 상승 이유 (11) | 2023.06.05 |

| 한국 수출 지속되는 부진, 저점 통과 가능성 (3) | 2023.06.02 |

| 중국 경제 부진 지속 원인과 향후 전망 (5) | 2023.06.02 |

| 미국 연준 5월 베이지북 발표 주요 내용 (4) | 2023.06.01 |

댓글