미적지근한 중국 양회, 시장의 방향은?

중국 경제의 성장 모멘텀 분석

올해 중국 경제의 회복은 확실해 보이지만 강도와 지속성에 대해서는 시장의 불안감을 낳기에 충분했다. 중국 경제 리오프닝에 따른 효과가 가시화되면서 시장의 긍정적 기대감은 높지만 잔존하고 있는 대내적 문제와 대외적 경기 둔화는 중국 경제 회복에 여전히 걸림돌이 될 것으로 보인다.

성장 모멘텀 1. 뚜렷한 개선세, 서비스와 인프라

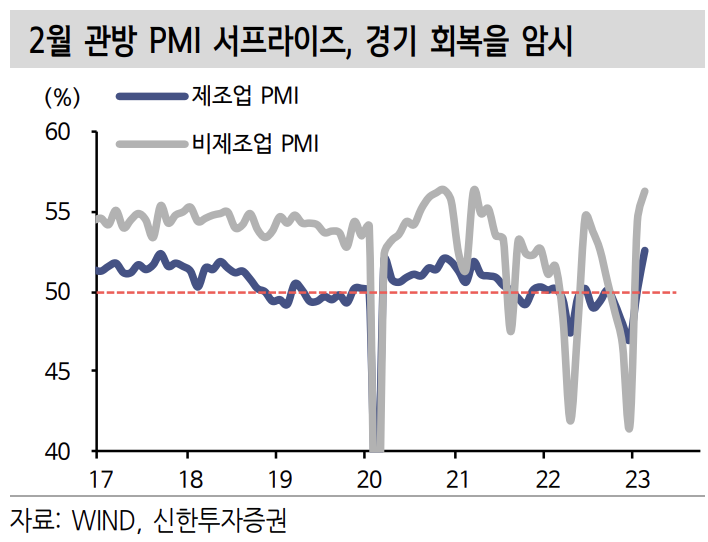

올 초부터 중국 경기에서 뚜렷한 개선세를 나타내고 있는 부분은 서비스 소비와 인프라 투자이다. 여타 국가와 마찬가지로 중국도 봉쇄조치 완화 이후 이동량과 함꼐 서비스 소비가 빠르게 개선되는 모습을 보였다. 중국의 서비스업 PMI는 지난해 12월 39.4pt 에서 1월 54pt로 급등하였다. 다만 서비스 소비뿐만 아니라 전반적인 소비가 견조하게 회복되기 위해서는 가계의 심리적인 부분과 고용 지표의 개선이 필요하다.

이에, 중국 양회에서 도시 신규고용을 1,200만명으로 제시한 점은 주목할만하다. 중국 경제 회복과 성장의 답은 민간경제 활성화에 있기 때문이다. 도시 신규고용 목표 수치는 역대 가장 높은 수준인데, 고용 안정은 소비 회복의 선결조건이다. 결국 민간경제 활성화에 주력할 수밖에 없으며 업무보고에서도 플랫폼 기업의 경제성장 견인, 고용 창출, 소비시장 확장을 주문했다.

성장 모멘텀 2. 변수로 남아있는 중국의 초과저축

중국의 소비여력은 초과저축과 관련되어 있다. 2021년 이후 중국 경기 불안으로 가계의 예비적 저축동기가 강해지면서 2022년 12월 기준 GDP의 6.9% 규모의 초과저축이 쌓였다. 시장은 다른 선진국처럼 중국의 초과저축이 보복 소비로 이어질 수 있다고 기대했다. 하지만 생각보다 초과 저축이 소비로 이어지지 못하고 있는데, 이는 중국의 초과저축의 원인이 부동산 경기 둔화에 기인하기 때문이다. 최근 중국의 부동산 가격 하락으로 인한 (-) 부의효과를 감안하면 선진국처럼 초과저축이 온전히 소비로 이어지기가 어려워 보인다.

성장 모멘텀 3. 중국 경제의 핵심, 여전히 힘든 부동산

앞서 언급한 바와 같이 중국의 초과저축이 소비로 이어지려면 부동산 시장이 살아나야 한다. 그러나 중국 경기의 또다른 핵심인 부동산 업황은 올해 내 조정 압력이 지속될 것으로 예상된다. 최근 주택경기가 저점을 찍는 모습을 보이고 있으나 내수 경기가 불안하다 보니 주택 매수에 대해 여전히 관망세가 짙다. 올해 2월 IMF는 2023년 중국 경제 전망에서 중국의 중산층 가처분소득 대비 평균 주택가격 비율이 OECD 선진국의 2배에 달하기에 대부분의 가계들이 현재 주택가격을 감당하기 어려울 것으로 예상하였다.

부동산 경기는 올해 2분기 부동산 개발사들의 디폴트 가능성이 안정화되고, 경기가 추세적으로 개선되는 모습을 보이면서 가계들의 주택 구매의사는 점차 개선될 것으로 예상한다. 다만 개선된다고 하더라도 그 강도는 코로나 이전만큼 강하지 못할 것으로 보이며 하반기 중국 경제 성장의 모멘텀을 리딩하는 주요 동인이 되기는 어려울 것으로 보인다.

성장 모멘텀 4. 중국의 통화정책과 재정정책

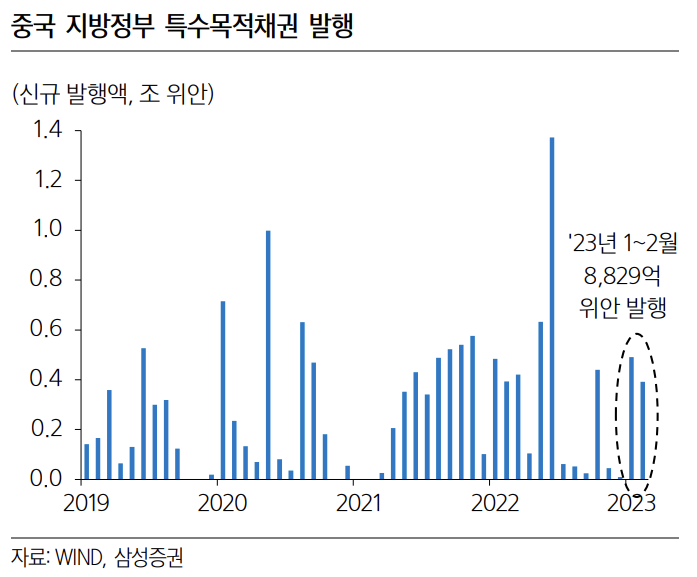

중국의 민간경제와 부동산 시장의 회복을 가속화시켜 주는 것이 재정 및 통화정책이다. 지난 12월 중앙 경제공작회의에서 중국 정부는 적극적인 재정정책과 온건한 통화정책을 약속했다. 중국 정부는 올해 GDP 대비 재정적자 비율 목표치를 2022년 2.8%에서 올해 3.0%로 소폭 높였으며 지방정부 특별 채권 총액은 3.8조 위안 수준으로 제시했다. 보통 상반기에 재정지출이 집중되는 점을 감안할 때 중국 정부 기조는 자산가격의 과도한 상승을 경계하며 시장이 기대하는 대규모 경기 부양책은 경계할 것으로 보인다.

현재까지의 중국 양회 및 중국 성장에 대한 생각

전인대에서 확인한 중국 정부의 경기 부양 의지는 분명 시장의 기대에 다소 못 미친다. 인프라, 소재, 산업재 등 경기민감주의 상승폭은 일부 되돌림 가능성이 있다. 정책 기대감보다 이제는 실질적인 숫자 확인이 필요한 시점으로 보인다. 15일에는 1~2월 합산 실물지표(소매판매, 산업생산, 고정자산투자)가 발표된다. 본격적인 경제 정상화 시기는 2분기로 예상되나 서프라이즈를 시현한 1월 신규대출과 2월 PMI 지표는 긍정적이라고 볼 수 있다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 미국 고용 시장 뜨거운 이유, 당분간 지속된다 (7) | 2023.03.09 |

|---|---|

| 파월 연준 의장, 미국 최종 금리 수준 언급 (5) | 2023.03.08 |

| 미국 국채 금리 급등, 채권 투자 기회 오나 (4) | 2023.03.03 |

| 미국 인플레이션, 통화량 관점에 보면 긍정적 (5) | 2023.03.01 |

| 중국 리오프닝, 한국 경제에 미칠 영향 (7) | 2023.02.28 |

댓글