미국 고용시장의 불균형 지속

미국 노동력 부족 현상 지속 : 정말로 뜨거운가?

고용시장의 노동력 공급 부족 현상도 지속되고 있다. 1월 구인 및 이직 보고서(JOLTS)에 따르면 1월 기업들의 총 구인건수는 1,082만 건으로 지난해 12월에 비해 41만 건이 감소했지만 1천만 건을 상회하는 높은 수준이다.

더욱이 고용시장내 노동력 과부족 현상을 대변하는 '구인건수 - 구직건수' 역시 1월 445만 건으로 22년 12월 498만 건에 비해 소폭 감소하였지만 노동시장 내 노동력 공급 부족현상이 여전히 해소되고 있지 못하는 모습을 보여주었다.

민간 기업 근로자들의 2월 임금 상승률은 전년동월 7.2% 상승하면서 최근 12개월간 가장 낮은 상승폭을 기록했지만 여전히 높은 임금 상승률이 유지되고 있음이 재차 확인되었다.

비농업고용지표를 둘러싼 노이즈

1월 고용보고서에서 발표된 비농업고용지표는 전월대비 51.7만명 증가했지만, 계절조정되지 않은 원계열로 보면 전월대비 250.5만 명이 감소했다. 1월의 데이터는 계절조정이 상당히 크게 작용한다는 것이다. 미국 노동통계국에서 발표하는 가장 정확한 데이터 중 하나인 '노동과 고용에 대한 분기 컨센서스(QCEW)'에서는 약 2분기의 시차가 소요되는데, 2022년 3분기 데이터를 보면 비농업고용자 수는 1.537 억 명인데 반해 QCEW 데이터 기준으로는 1.512 억 명으로 집계되어 비농업 고용지표가 240만명 정도를 실제보다 과대 집계하고 있는 것을 알 수 있다.

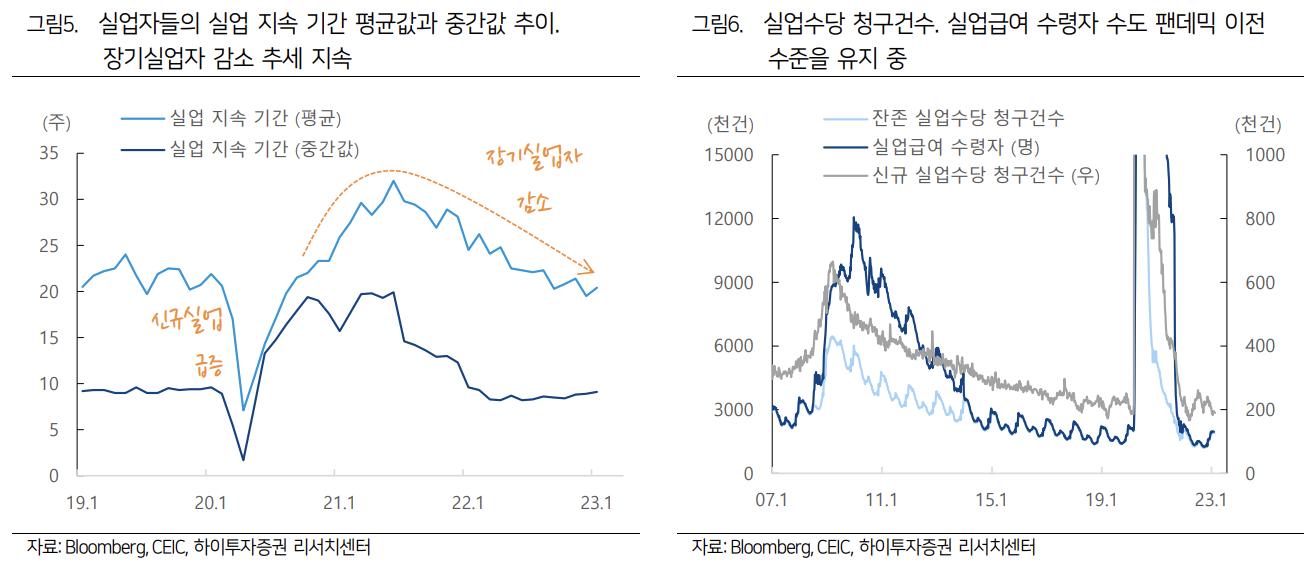

그러나 이러한 논란에도 불구하고 고용이 여전히 뜨거운 것은 사실이다. 실업급여 수령자 수는 전례 없이 낮은 수준을 기록하고 있으며 일부 상승하는 달이 있었지만 아직 추세적 상승 전환이라고 결론 내리기에는 다소 이른 것으로 보인다. 또한 실업자들의 실업 지속기간 역시 지속적으로 우하향하는 추세를 보이고 있다. 장기실업자 수의 감소는 견조한 고용시장을 재확인해주는 지표이다.

미국 고용시장의 구조적 문제 : 낮은 실업률 & 높은 구인

현재 미국 고용시장의 주요 특성은 크게 두 가지이다. 첫째는 낮은 실업률이며 다음으로는 높은 구인율이다. 팬데믹 이후 지속적으로 제기되어 온 노동 공급의 부족, 즉 경제활동참가 저조 현상인데 이것이 현재 미국 고용시장의 불균형을 야기하는 가장 큰 원인이라고 볼 수 있다.

미 연준은 3월 통홪어책보고서를 통해 경제활동인구 부족 원인을 분석했다. 2018년 4분기 대비 2022년 4분기에 부족한 인원은 350만 명이며, 그중 상당 부분이 낮은 경제활동참가율에 기인한다.

경제활동참가율의 하락의 이유 중 하나는 순이민의 감소이다. 미국내 외국인 근로자 수는 코로나로 인해 2,100만 명 수준까지 급감하였는데 2022년 들어서는 회복되는 모습을 보이며 현재는 2,800만 명 정도의 외국인 근로자가 있다. 이민자 감소로 인한 경제활동참가율 하락은 현재 기준으로는 상당 부분 해결된 셈이다.

두 번째 이유는 조기 은퇴자의 증가 및 인구 고령화이다. 경제활동참가율 회복이 가장 더딘 연령대는 55 세 이상 구간으로 이들이 경제활동에 복귀할 가능성은 상당히 낮은 것으로 전망되고 있다. 일부에서는 자산가격의 급격한 상승이 조기 은퇴를 부추겼으며 부동산 가격 하락과 주식 시장의 침체가 경제활동 복귀를 촉발할 수 있다고 이야기하는데, 실제 설문조사를 보면 자산가격의 상승보다는 고정적인 수입이 있는지 여부가 복귀 의사결정에 가장 큰 영향을 미치는 것으로 조사되었다.

따라서 최근의 자산가격 조정에도 불구하고 연금이나 은퇴 프로그램 등으로 일정한 수입이 보장되어 있다면 은퇴자들이 노동시장으로 복귀할 유인은 부족하며, 다수의 조기 은퇴자들이 노동시장으로 복귀할 가능성은 높지 않다고 판단된다.

미국 고용시장의 향방

미국 고용시장의 비효율성이 구조적인 문제에서 기인하며 단기간에 해소되기 어렵다는 점을 감안하면 미국 고용 시장은 낮은 실업률과 높은 구인율이 유지되는 비효율적 모습을 지속적으로 보일 것으로 예상된다. 레저 및 접객 산업의 고용 호조와 리쇼어링 효과로 2023년 내 실업률 급등 가능성은 낮으며 대부분의 비농업부문 고용이 레저, 접객 산업 등 서비스업에서 이루어지고 있어 임금상승률의 급격한 오버슈팅은 없을 것으로 보인다.

노동수요와 구조적으로 줄어든 노동공급은 팬데믹 이후의 새로운 균형점에 거의 도달한 것으로 판단되며, 높은 구인율은 구조적 요인에 의한 것이므로 새로운 균형에서 상수로 간주해야 할 필요가 있다. 따라서 높은 구인율이 임금상승률에 추가 상승 압력으로 작용하지는 못할 것으로 보이며 고용시장이 현재 타이트한 것은 사실이나 중요한 임금상승률은 하향 안정화될 것으로 보인다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 미국 SVB 파산 사태, 금융 위기로 이어질 수 있나 (7) | 2023.03.13 |

|---|---|

| 미국 연준 2023년 2월 베이지북 주요 내용 (6) | 2023.03.10 |

| 파월 연준 의장, 미국 최종 금리 수준 언급 (5) | 2023.03.08 |

| 중국 경제의 성장 모멘텀 의문, 미지근한 3월 양회 (6) | 2023.03.06 |

| 미국 국채 금리 급등, 채권 투자 기회 오나 (4) | 2023.03.03 |

댓글