미국 4분기 어닝시즌

시장 컨센서스 : 주요 이슈

`23.4분기 S&P500 기업의 이익은 전년동기대비 1.0% 증가가 예상되나 전분기(+4.1%) 대비 둔화될 전망이다. 특히 빅테크 7개 기업을 제외하면 이익증가율이 마이너스를 기록할 소지가 높다.

1. 4분기 EPS 둔화

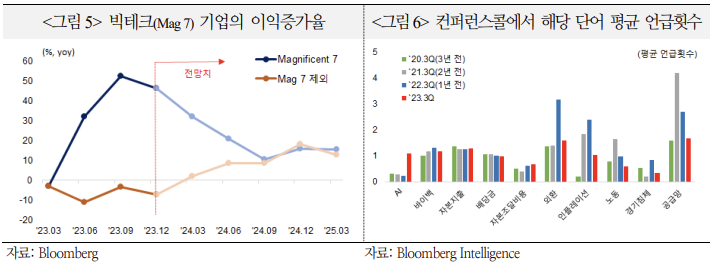

`22년 말~`23년 상반기 저점에서 `23.3분기 4.1%로 반등했으나 4분기에 1.0%으로 재차 둔화될 것으로 예상된다. `23년 연간으로는 0.5% 감소 전망이다. 빅테크 7개 주요 기업의 4분기 이익은 46% 증가할 것으로 예상되는 반면 이들을 제외한 이익은 7.1% 감소할 가능성이 높다.

2. 4분기 이익마진 둔화 후 24년 개선

지난해 3개 분기 연속으로 이익마진(순이익/ 매출액)이 개선되었으나 `23.4분기에는 11.8%로 `20년 이후 가장 저조할 가능성이 높다. `24년에는 이자비용 감소, 인력 구조조정 등으로 점차 개선될 것으로 전망된다. 원가 상승 부담이 컸던 소비재, 에너지, 유틸리티 업종의 이익마진이 큰 폭 하락할 것으로 예상된다.

관전 포인트

1. 소비재 기업실적 둔화 여부

❶ 초과저축 감소 ❷ 신용카드 연체율 상승 ❸ 구인건수 하락 등 노동시장의 수요 약화 ❹ 취약계층의 이자부담(높은 모기지금리) 지속 등으로 소비가 둔화할 것이라는 우려가 증대하고 있다.

지난해 가계 소비지출은 견조한 흐름을 보였으나 12월 1가구 당 카드지출액은 전년동기비 0.2% 증가에 그쳤으며, 인플레를 감안한 실질 지출은 3.2% 감소했다. `23.3분기 신용카드 잔액의 3.2%가 30일 연체(전분기 2.8%), 2.2%는 60일 이상 연체(1.9%), 1.5%는 90일 이상 연체(1.3%) 되어 팬데믹 이후 최고치를 경신했다.

2. 은행 업종 실적악화 가능

일부 대형은행의 `23.4분기 실적이 부진한 가운데 `24년에는 연준의 금리인하로 순이자마진이 감소할 전망이다. 한편, 상업용부동산 시장 불황에 따른 대출 부실 및 중소형은행의 지급불능(디폴트) 위험도 지속되고 있다.

지난해 은행 순이자마진(NIM)은 높은 조달비용 및 예금 경쟁 심화로 하락했으며, 올해는 대출수요 감소 등으로 추가 하락할 가능성이 높다. 미국 20대 은행 중 16개 은행의 NIM이 3.07%에서 2.93%로 평균 14bp 하락이 예상된다.

`23년 미국의 사무실 공실률이 19.6%(`22년 18.8%)로 역대 최고치를 기록했으며, 전체 상업용부동산 대출의 약 14%, 오피스건물 대출의 44%가 부실 상태이다. 이자수익 감소, 예금보험 비용 증가, 대손충당금 확대 등으로 은행 실적은 `24년에도 크게 개선되기 어려울 것으로 보이며, 은행권 전반의 자산건전성 악화 가능성 잠재되어 있다.

3. 빅테크 기업실적 및 AI 투자 계획

작년 미국 주가 상승을 견인했던 빅테크 기업의 실적호조 지속 여부 및 AI 시장 경쟁구도에 대한 투자자의 관심 집중되고 있다.

최근 TSMC의 긍정적 가이던스(`24년 매출 20% 이상 성장 전망) 발표에 이어 Meta는 AI 경쟁력 확대를 위해 엔비디아의 고성능 AI칩인 H100 35만개 구입을 포함해 중장기적으로 150~180억달러를 투자할 계획이라고 발표한 바 있다.

Microsoft의 애저 AI 서비스(Azure AI Service)는 생성형 AI 시장 성장을 견인할 것으로 보이며, 향후 5년 간 2천억달러의 매출 잠재력을 보유하고 있다. AI는 생산성 붐을 촉발해 향후 10년 동안 전세계 GDP를 7%(약 7조달러) 증대시키고 생산성도 1.5%p 향상시킬 전망이다.

4. Magnificent 7 실적

빅테크 7개 기업이익은 `23.3분기에 53% 증가하며 어닝서프라이즈를 주도했다. 이들의 `23년 연간 이익은 전년대비 32% 증가했다. 올해는 투자 확대 등 비용 증가로 `23년보다 이익 성장세가 다소 둔화될 수 있으나, AI 시장의 잠재력을 바탕으로 주식시장에서 높은 영향력을 유지할 가능성에 무게가 실린다.

평가

금년 미국 주식시장에 있어 기업실적은 연준의 통화정책 전환과 함께 가장 중요한 변수로 인식되고 있으며, 이번 어닝시즌을 통해 `24년 기업실적 향방을 가늠할 수 있을 것으로 평가할 수 있다.

특히 경제 전망(미국 GDP `23년 2.4%→ `24년 1.3%, Bloomberg 컨센서스)에 반해 기업이익 전망(`23년 -0.5%→ `24년 9.9%)이 상대적으로 낙관적이라는 지적이 제기되고 있어 향후 기업실적 전망 하향조정 여부에 주목할 필요가 있다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 1월 FOMC 프리뷰, 금리 인하, QT종료 논의될까 (46) | 2024.01.29 |

|---|---|

| 미국 셰일붐(Shale Boom) 뜻과 현황, 배경, 전망, 평가 (40) | 2024.01.26 |

| 1월 BOJ 회의 결과, 일본 마이너스 금리 탈피하나 (45) | 2024.01.24 |

| 중국 증시 급락의 배경과 경기부양에 소극적인 이유, 중국 증시 전망 (38) | 2024.01.23 |

| 미국 후티반군 공습에 따른 중동불안과 국제유가 전망 (32) | 2024.01.22 |

댓글