8월 초, 유가 급등 양상

8월 초 유가가 배럴당 85달러까지 상승하며 급등하는 양상을 보였다. 6월 저점 대비 20% 넘는 급상승이다. 유가상승 배경에는 사우디 등 OPEC+ 국가의 감산과 여름철 계절적 수요가 맞물린 결과다. 러시아의 감산 공조도 이어지고 있다.

여름철 냉방 시즌과 휴가 시즌이 겹치며 재고가 감소한 것도 유가상승의 배경 중 하나로 볼 수 있겠다.

유가 하단을 지지할 감산정책

과거 OPEC의 월별 원유 생산량을 살펴보면 연초와 연말에 생산량이 높고, 여름철이 시작하는 무렵에는 유지보수 기간이 겹치며 생산량이 줄어드는 것이 일반적이다.

사우디의 적극적 감산 정책으로 현재 OPEC 산유량은 과거 5년 평균 수준을 하회하고 있다. 그럼에도 불구하고 유가가 상승 모멘텀을 가져가기 어려운 이유에 대해 살펴보겠다.

① 미국의 증산 추세는 긍정적

미국의 원유 증산 추세가 이어지면서 단기적으로 원유 공급 차질 가능성은 낮을 것이다. 댈러스 연은 에너지 서베이에 따르면 미국 석유와 가스 E&P 기업의 자본 투자는 완만히 증가 중이다.

관련된 일자리 수도 늘고 있으며 원유 생산도 지속적으로 늘고 있다. 완결 유정 수와 미완결 유정 수가 소폭 감소했으나 향후 생산 늘릴 수 있는 여력은 충분하다고 판단한다.

② 수요 급증 이슈 없을 것

EIA 원유 수급 전망에 따르면 올해 3분기 주요 산유국 감산 영향에 초과수요 환 경이 예상된다. 4분기로 가면서 감산 여파가 약화되면서 수요와 공급이 균형을 이루고 내년에는 공급 우위 환경이 이어질 전망이다. 내년 공급 우위 환경으로 전환되는 배경에는 수요 모멘텀 약화가 있다.

고금리로 인한 세계 경기 둔화와 중국의 경제 회복 지연으로 원유 수요가 부진할 것으로 예상된다. 계절적 수요 역시 소멸한다. 여름철 냉방 수요와 드라이빙 시즌이 지나면서 수요 모멘텀은 약화될 것으로 예상된다.

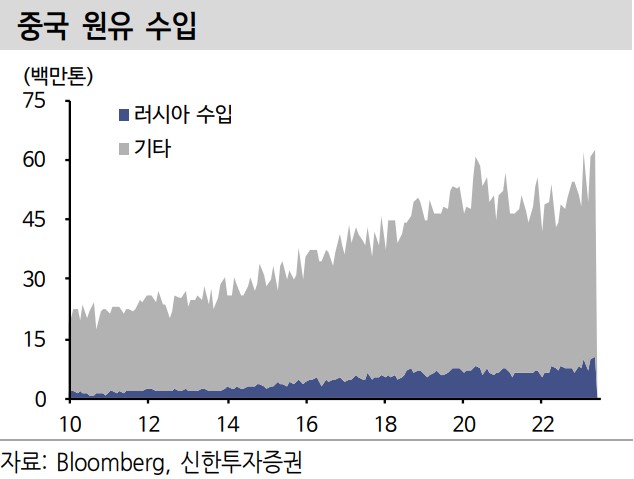

③ 중국의 추가 수입 약화될 것

중국 원유 수입은 작년 하반기부터 재차 늘어나기 시작했다. 하지만 향후 중국의 추가 수입 증대 여력은 약화될 것으로 판단한다.

중국 수입이 최근 호조를 보인 데다가 정유 공장 가동률이 상승하고 있는 점을 미루어 보아 추가 재고 비축에 대한 수요는 점차 줄어들 것으로 전망한다.

④ 서비스업 경기 둔화의 영향

하반기 서비스업 경기가 둔화되면서 원유에 대한 수요 역시 부진할 것으로 전망한다. 미국에서는 운송용 에너지 수요 비중이 50%를 넘는다.

서비스업 경기가 양호해 사람들의 이동이 잦아질 경우 에너지 수요가 늘어나 에너지 가격이 오른 다. 미국과 유로존 서비스업 PMI는 향후 서비스 수요 둔화를 시사하고 있다.

결론 : 상승 가능성 크지 않다

결론적으로 유가의 상승 여력은 크지 않다고 판단한다. 공급 차질 영향은 올해에 한해서 영향을 미칠 것으로 예상된다. 유가는 수요의 향방에 영향을 많이 받겠다.

수요 모멘텀은 경기 둔화 등으로 점차 둔화될 것으로 예상된다. 유가 하락 이 이어질 경우 사우디 감산 정책이 올해 말까지 연장될 가능성도 있다. 그렇게 될 경우 유가는 재차 상승 압력을 받겠다.

다만 수요 부진이 하락 압력으로 작용하면서 유가는 배럴당 70달러에서 90달러 사이 흐름이 이어지겠다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 잭슨홀 미팅 관전포인트, 글로벌 금리의 향방은 (2) | 2023.08.23 |

|---|---|

| 중국의 부동산 위기, 버블 폭발로 이어질까 (1) | 2023.08.21 |

| 중국 일본식 대차대조표 불황 발생 우려에 대한 생각 (4) | 2023.08.18 |

| 워렌 버핏, 2분기 미국 주택건설 기업 매수 (4) | 2023.08.18 |

| 미국 국채 금리 급등 지속, 언제까지 이어질까 (12) | 2023.08.17 |

댓글

00년 새내기님의

글이 좋았다면 응원을 보내주세요!

이 글이 도움이 됐다면, 응원 댓글을 써보세요. 블로거에게 지급되는 응원금은 새로운 창작의 큰 힘이 됩니다.

응원 댓글은 만 14세 이상 카카오계정 이용자라면 누구나 편하게 작성, 결제할 수 있습니다.

글 본문, 댓글 목록 등을 통해 응원한 팬과 응원 댓글, 응원금을 강조해 보여줍니다.

응원금은 앱에서는 인앱결제, 웹에서는 카카오페이 및 신용카드로 결제할 수 있습니다.