AI 데이터센터 증가

AI 데이터센터 전략 수요 증가

데이터센터, 암호화폐, AI의 2022년 전력 사용량은 460TWh로 글로벌 전력 수요의 1.6%를 차지한다. IEA는 2026년 전력 사용량이 620 ~1,050TWh(2~3%)로, 2030년에는 글로벌 전력 수요의 8%까지 차지할 것으로 전망한다. 이는 2023년의 전망이며, 최근 발표되는 전망기관들은 2030년 10%까지 확대를 예상한다.

1. 글로벌 전력량

IEA에 시나리오에 따라 데이터센터 전력 소모량이 2022년 460TWh에서 2026년 1,050TWh로 증가할 때 필요한 발전원별 Capa를 추정했다. 전력 수요 증분을 하나의 발전소가 모두 감당한다는 가정이다.

발전원별 필요 발전소 규모는 태양광 460GW, 풍력 270GW, 수소 90GW, 원자력 70GW가 필요하다. BESS는 태양광과 풍력 발전소 Capa의 20%로 가정하면 100GWh가 필요하다.

2023~2026년 발전원별 글로벌 누적 설치량은 태양광 2,000GW, 풍력 500GW, 수소 15GW, 원자력 50GW, BESS 380GWh로 예상된다. 따라서 데이터센터가 발전원에 미치는 영향은 수소가 가장 클 것으로 전망한다.

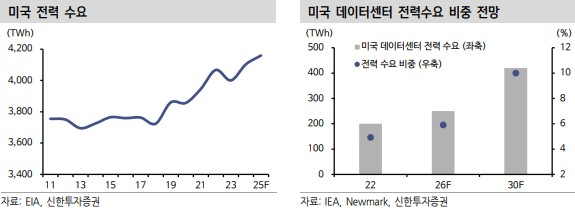

2. 미국 전력량

빅테크들의 투자가 집중된 미국에서 데이터센터가 전력 시장에 미치는 영향은 더 크다. 글로벌 데이터센터의 33%가 위치한 미국의 데이터센터 규모는 2022년 17GW에서 2030년 35GW로 확대될 전망이다.

이에 따라 전력 사용량은 2022 년 200TWh에서 2026년 260TWh, 2030년 400TWh를 넘길 전망이다. 동기간 미국 전력 수요에서 차지하는 비중은 4%에서 6%, 10%로 확대된다

상기 가정대로 전력수요 증분을 감당하기 위한 발전소 규모는 태양광 50GW, 풍력 30GW, 수소 9GW, 원자력 7GW, BESS 8GWh이다. 202~2026년 발전소별 설치 전망치는 태양광 150GW, 풍력 30GW, 수소 5GW, BESS 50GWh로 예상된다. 글로벌과 같이 수소가 가장 큰 수혜를 누릴 것으로 전망한다.

다만 미국에서 현재 화두는 전력망 부족이다. 2023년 미국에서 가동 중인 발전소 규모가 1,300GW인데 전력망 연결을 대기중인 발전소 규모가 2,600GW이다. 역사적으로 미국이 설치한 발전소 규모보다 대기 중인 발전소 규모가 무려 2배에 달한다. 전력수요 증가에도 즉각적인 대응에 한계가 있는 상황이다.

따라서 대규모 전력망 투자가 필요 없이 수요처에 근접해서 전력 생산이 가능한 발전원이 부각 받을 것으로 전망한다. 바로 수소와 태양광 발전이다

3. 전력망 부족에서 자유로운 수소

연료전지는 수소의 화학반응을 통해 전력을 생산하는 발전기다. 현재는 부족한 수소 공급으로, 천연가스를 통해 연료전지를 가동하고 있다. 천연가스(CH4)를 개질해 수소(H2)를 분리하고, 분리된 수소를 연료전지에 주입하는 식이다. 미국의 넘쳐나는 천연가스 생산량 덕분에 연료전지를 가동하기 위한 연료는 갖춰진 셈이다

연료전지 선도 회사인 Plug Power와 Bloom Energy의 행보에 주목해야 한다. 두 회사 모두 빅테크 회사들의 데이터센터에 연료전지를 납품한 이력을 보유했다. Microsoft는 2013년부터 연료전지 도입을 위한 연구를 진행해 왔으며, 2022년에 Plug Power에게 첫 의미 있는 규모의 발주를 냈다. Bloom Energy는 2023년 Amazon에게 수주를 받았으며, 1Q24에는 Intel 향 추가 수주를 달성했다.

Intel은 2014년에 Bloom Energy의 제품을 첫 테스트 후 사용하고 있는 만큼 장기간 협력 관계를 유지해오고 있다. 빅테크는 오랜 시간 연료전지에 대한 성능을 충분히 검토한 후 본격적으로 사용하기 시작했다. 데이터센터의 투자 급증과, 전력망 부족을 고려하면 연료전지에 대한 수요는 크게 증가할 것이다. 하반기엔 추가 수주 소식과, 적자폭 개선에 따른 실적 모멘텀까지 반영될 것으로 전망한다.

4. 태양광산업 업황 개선 가능성

태양광 발전소는 설치가 가장 빠른 발전원으로 전력수요 대응에 용이하다. 데이터센터 1개의 용량은 20~30MW인 반면, 태양광 발전소 1MW 구축에 필요한 부지가 약 3천평이다. 건물 옥상에 설치한 태양광 발전소만으로는 수요를 감당하기 부족하겠지만, 수요처에 근접한 곳에 발전소 구축이 가능하다면 전력망 부족에 상대적으로 자유롭다.

중국 정부가 태양광 산업의 정상화를 위해 기업들의 구조조정을 주도하고 있다. 태양광 수요보다 2배에 달하는 중국 Capa로 제품가격 하향세가 지속되고, 기업들의 적자폭이 커지자 정부가 움직인 것이다.

글로벌 모듈가격은 바닥을 다지고 하반기 반등이 예상된다. 미국 모듈가격은 4월부터 반등하고 있다. 미국의 중국 산 태양광 관세 인상과, 6월에 시행될 동남아산 수입규제가 시행되기 앞서 수요가 몰린 것으로 판단한다.

미국 대표 모듈 회사인 First Solar(FSLR.US)는 수주 가격이 1Q24 0.31달러/watt(+4% QoQ)로 상승했으며, 4월에 일부 계약들은 0.35달러까지 상승했다 언급했다. 견조한 수요에 더불어 정책적 지원까지 가세해 하반기 태양광 모듈 가격의 우상향 흐름을 전망한다

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 반도체 전쟁, 한국 경제에 긍정적일까 (26) | 2024.05.29 |

|---|---|

| 인도 총선, 경제성장의 방해요소와 6월 금리인하 가능성 (25) | 2024.05.27 |

| 미 대선과 에브리씽 랠리가 강화되는 이유와 AI 사이클 (28) | 2024.05.23 |

| 대중국 무역수지 적자 전환 지속 원인과 향후 전망 (26) | 2024.05.20 |

| 전기차 등 미중 무역 분쟁 심화와 한국 경제에 미칠 영향 (33) | 2024.05.14 |

댓글