한국 가계부채

한국 가계부채 현황

한국의 가계대출은 2000년대에 들어서면서 빠른 속도로 누적되었으나, . 22년 하반기부터는 증가세가 둔화되기 시작했다.

국내 가계대출은 02~03년 신용카드 사태, 14~17년 가계대출 규제 완화, 20~21년 팬데믹 시기를 거치며 크게 높아졌으나, 22년 하반기부터 주택시장 둔화, 기준 금리 인상 등의 영향으로 증가세가 둔화되었다.

부문별로 나누어봤을 때 기타대출은 22년부터 감소한 반면 주택담보대출은 꾸준히 늘었으며, 주택담보대출이 전체 가계대출의 약 60%를 차지하고 있다. 07년 이후 연평균 증가율은 주택담보대출(7.3%)이 기타대출(5.8%)을 상회하기 시작했다.

![국내 가계대출 규모 및 증가율 추이 [1-2]](https://blog.kakaocdn.net/dn/Apnbi/btsKTpVMvVy/JxSVIO9V9NtK6FhMpNgFT0/img.png)

주요 국가들과의 비교

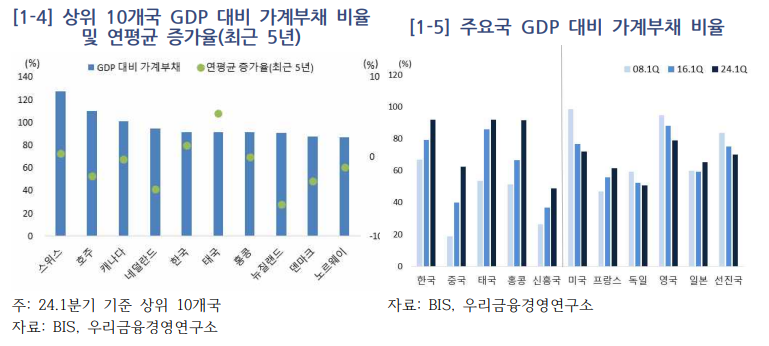

한국의 GDP 대비 가계부채 비율은 24.1분기 기준 92%*로 최근 2년여간 하락세를 보이고 있으나, 주요국 중에서는 다섯 번째로 높은 수치를 보이고 있다. (BIS에서 주요 43개국을 대상으로 매 분기 발표하는 Credit to Households & NPISHs 수치를 사용)

21.3분기 역사상 최고치인 99.2%를 기록한 이후 24.1분기까지 지속적으로 낮아지며 고점 대비 7.2%p 하락한 상황이다(명목 GDP가 가계부채보다 빠르게 늘어난 데 기인) 한국을 포함한 주요국 대부분이 금리인하와 함께 20-21년 중 가계부채가 크게 증가한 이후 22년부터는 다시 완만하게 줄어들고 있는 추세를 보이고 있다.

최근 5년간 연평균 가계부채 증가율은 1.5%로 선진국 중 홍콩(5.5%)에 이어 두 번째로 높은 수준이다. GDP 대비 가계부채 비율이 한국보다 높았던 국가들(스위스, 호주, 캐나다, 네덜란드)은 같은 시기 증가속도가 한국보다 느리거나 부채비율이 감소하는 모습을 부였다.

08년 글로벌 금융위기 이후 주요국의 가계부채 비율은 완만하게 감소하거나 비슷한 수준을 유지한 반면, 우리나라, 중국, 태국, 홍콩은 상승세가 두드러졌다.

한국의 GDP 대비 가계부채 비율 순위(43개국 중, 순위)는 12~13년 15위 → 14년 14 → 15년 11 → 16~18년 10 → 19년 9 → 20년 8 → 21년 6 → 22년 5위로 상승 추세를 보이고 있다.

한국 가계대출 : 주요국 모기지 관련 비교

가계부채를 판단함에 있어서 모기자 관련 대출의 비중은 매우 중요하다. 같은 가계 부채라고 하더라도 담보 안정성이 높은 주택담보대출의 경우 일반 대출보다 훨씬 더 리스크가 낮기 때문이다. 특히 우리나라는 주택담보대출의 비중이 가계부채에서 차지하는 비중이 높다는 인식이 강하다.

① 국내 현황

국내 부동산 관련 대출은 부동산 투자 확대, 전세 대출 확산 등이 지속되면서 증가해왔다. 15년 이후로 늘어난 가계부채는 소비를 목적으로 쓰였던 이전과 달리 가계소비 보다는 주택 등 자산매입 목적으로 지출된 것으로 추정된다.

10~15년에는 가계대출과 가계소비가 유의미한 양의 상관관계를 가졌으나, 15~19년에는 상관관계가 약해졌기 때문이다. 16년 이후 전세대출이 연평균 20~30% 증가하며 전세대출이 가계대출에서 차지하는 비중도 16년 5%에서 22.9월 14%로 크게 확대되었다.

② 주요국과 비교

주택 구입 목적의 가계대출 비중이 높은 국가일수록 GDP 대비 가계부채 수준이 높은 편이다. 한국보다 GDP 대비 가계부채 비율이 높거나 유사했던 국가들(스위스, 호주, 네덜란드, 덴마크)은 가계부채의 88% 이상을 주택 구입에 활용했다.

그에 비해 한국의 주택 구입 목적 가계대출 비중은 60.2%로 가계부채 비율이 높았던 타 국가들뿐 아니라 글로벌 평균(66.8%)보다도 낮은 편이다.

한국의 소득 대비 부동산 가격은 15년 이후로 하락하고 있는 추세이며, 23년 기준으로 글로벌 평균의 75.2% 수준이다. 15년(기준연도)과 비교한 23년의 소득 대비 부동산 가격의 하락폭은 한국이 조사대상국 중 세 번째로 크다.

한국의 가계대출 내 주택구입목적 가계대출 비중과 소득 대비 부동산 가격 추이 등을 고려했을 때, 모기지發 가계대출 리스크는 주요국 대비 상대적으로 크지 않은 것으로 평가된다.

③ 한국 가계부채 특수성

LTV 제도를 도입한 주요국과 비교해 한국은 낮은 LTV 비율(즉, 건전성 규제 강화)에도 가계부채 비율은 부동산 관련 조건이 비슷한 주요국들보다 높은 편이다.

한국의 평균 LTV(44.4%)는 제도 도입국 중 싱가포르(37.9%)에 이어 두 번째로 낮은데, 한국과 비슷한 LTV 수준을 나타낸 국가(싱가포르, 홍콩, 헝가리)의 GDP 대비 가계부채 비율은 모두 한국(92.0%)보다 낮은 45.6~91.6%에 분포하고 있다.

한국(92.0%)과 비슷하거나 높은 GDP 대비 가계부채 비율을 나타낸 국가들 (스위스, 호주, 캐나다 등)의 LTV 규제 수준은 평균 81.1%로 한국의 약 1.8배 수준이다. 주택 구입 목적 가계대출 비중과 소득대비 부동산 가격의 하락폭(15~23년)이 한국과 비슷한 국가들 모두 GDP 대비 가계부채 비율이 한국(92.0%)보다 현저히 낮다.

결론적으로, 여러 상황을 분석해 볼 때 한국 경제의 특이 요인(예: 높은 자영업 비중, 전세제도 등)이 한국 가계부채 증가에 주요하게 작용하고 있는 것으로 분석된다.

한국 가계대출 : 주요국 자영업 현황 비교

한국의 자영업 비율을 세계적으로 봐도 최고 수준으로 높다. 폐업률과 창업 비율도 상당히 높은 편으로, 빠르게 사라지고 빠르게 생겨난다고 볼 수 있겠다. 이러한 현상은 자영업 대출의 질을 악화시킨다. 빠르게 사라지는 만큼 그 채무는 악성 채무로 남게되고 빠르게 생겨나는 만큼 리스크를 안고 있는 채무가 되기 때문이다.

① 국내 현황

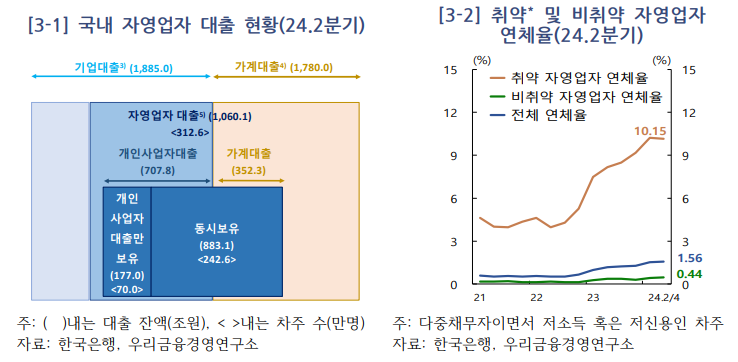

자영업자 대출은 국내 전체 가계대출의 약 20%를 차지하고 있으며, 자영업자의 연체율이 가계대출 연체율보다 가파르게 상승하는 추세를 보이고 있다.

24.2분기 말 자영업자 대출잔액은 1,060.1조원(차주 312.6만명)으로 전체 민간 신용의 28.9%이며, 기업대출·가계대출 내에서는 각각 37.5%, 19.8%를 차지하고 있다.

가계대출과 자영업자대출 연체율은 모두 22.2분기 대비 상승했으나, 자영업자 대출은 취약차주를 중심으로 더욱 빠르게 상승하는 모습을 보이고 있다.

취약차주도 자영업이 전체 가계보다 빠르게 늘어나는 모습이다. 금리 상승, 서비스업 경기 위축, 상업용 부동산 시장 부진 등이 자영업자의 채무상환 능력을 떨어뜨린 것으로 분석된다.

② 주요국과 비교

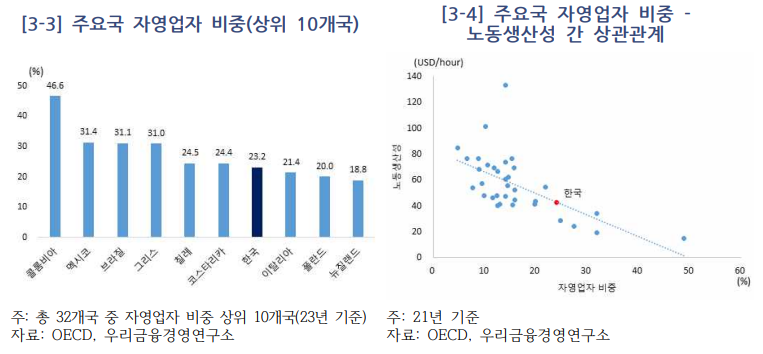

한국은 주요국 대비 자영업자 비중이 높고 노동생산성은 낮은 편이며, 비슷한 수준의 국가 중에서는 자영업자 대출의 은행 의존도가 높은 경향을 보이고 있다.

자영업자 비중이 높은 국가일수록 노동생산성이 낮은 것으로 나타나며, 한국의 노동생산성은 43.1달러로 글로벌 평균(56.3달러)의 76% 수준이다.

한국보다 자영업자 비중이 높은 나라(콜롬비아, 멕시코, 브라질 등)들은 자금조달 시 비공식 대출(가족, 지역 커뮤니티, 보조금 등)에 의존하는 경향이 있으며, 반면 한국의 자영업자들은 은행 및 금융기관을 주 자금조달처로 활용하고 있다.

이에 한국의 경우 자영업자 차주의 소득 및 이자 상환부담 등 재무건전성 변화가 금융기관에 미치는 영향이 상대적으로 클 것으로 예상된다. 변동금리 비중이 높은 점 또한 자영업자 대출의 불안정 요소로 작용할 가능성이 있다.

한국 자영업자의 낮은 생산성과 높은 은행 의존도·변동금리 비중 등을 고려했을 때, 주요국 대비 자영업자 부실로 인한 가계부채 리스크는 다소 높은 것으로 평가할 수 있겠다.

한국 가계대출 평가 및 시사점

한국의 가계부채 증가에는 전세계 공통요인(주택구입, 모기지) 이외에 특이요인 (예: 높은 자영업 비중, 전세제도 등)도 반영되어 있는 만큼, 주요국 대비 총량 비교뿐 아니라 질적 요소를 함께 감안하여 리스크를 평가할 필요가 있겠다.

특히 한국의 가계부채 위험은 주택담보대출보다 자영업 부문에 있는 것으로 평가된다. 국내 모기지는 가계 소득 측면에서 채무상환능력이 개선되고 있고, 주요국 대비 강화된 규제(낮은 LTV 규제 비율 등)가 시행되고 있어 신용 리스크가 낮은 것으로 보이기 때문이다.

자영업의 경우 취약 차주를 중심으로 부실 증가 리스크가 확대되고 있다. 최근 취약 자영업자의 대출이 증가하고 연체율이 높은 수준을 보이고 있으며, 전체 가계대출 중 취약차주의 비중이 자영업자를 중심으로 상승하고 있는 추세이다.

자영업자 대출이 전체 가계 대출에서 차지하는 비중(20%)이 낮고, 금융기관들의 양호한 복원력 등을 감안할 때 전체 금융시스템에 미치는 영향은 제한적일 것으로 보인다.

한국은 주요국에 비해 채무상환능력이 높은 고소득·고신용 차주를 중심으로 가계대출이 이루어져 있는 경향이 있기 때문이다. 소득수준에 따라 대출접근성·규모에 격차가 존재하며, 차주단위 기준으로 전체 가계부채에서 소득이 낮은 1·2분위가 차지하는 비중은 11%, 4·5분위는 76% 수준이다.

결론적으로 한국 가계부채의 연착륙을 위해서는 주택시장의 안정과 함께 자영업자의 소득여건 및 생산성 개선이 필요하다고 볼 수 있고, 정책도 이러한 방향으로 이뤄지는 것이 합리적일 것이라고 판다노딘다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 미국 예외주의 의미와 원인 및 향후 전망 (28) | 2024.11.26 |

|---|---|

| 트럼프 2기의 핵심 키워드 : 관세와 환율 (25) | 2024.11.26 |

| 공매도 제도 개편: 투자자에 미칠 영향과 새로운 투자 전략 (22) | 2024.11.23 |

| 미국 주식 시장만 상승하는 이유, 리스크는 없나 (21) | 2024.11.22 |

| 트럼프 트레이드 흐름 증가 : 주식, 채권, 코인시장 전망 (20) | 2024.11.21 |

댓글