9월 기준금리 인상에 대한 의심

긴축 경계감이 강화되며 시장금리 상승 압력이 지속되고 있다. 현재 시장금리는 7월 25bp 인상을 반영해 놓은 상태이다. 다만 7월 이후 인상 가능성에 대해서는 의문을 가지고 있다. 연준은 6월 점도표를 통해 금년 25bp 두 차례 추가 인상 가능성을 제시했으나 시장에서 9월 추가 인상 확률은 20%를 밑돌고 있다.

시장이 9월 동결을 전망하는 이유

미국은 22년 3월부터 공격적인 기준금리 인상을 단행하며 기준금리가 CPI YoY를 따라잡았다. 주요 선진국 중 실질 기준 금리가 가장 높은 레벨이다. 공격적인 긴축의 여파를 경계할 수 있는 위치이다. 3월 도입한 은행 긴급 대출 프로그램 활용이 아직도 지속되고 있다.

역대급 장단기 금리 역전에 SVB 파산과 같은 사태 역시 재발이 가능하다. 초과 저축의 소진, 학자금 탕감 정책 종료 등 수요 둔화를 촉진시킬 수 있는 재료들도 남아있다. 즉, 미국 경기를 뒷받침하고 있는 소비가 흔들릴 수 있고 은행 위기가 추가 발생 가능하기에 9월 동결을 시장은 전망하는 것이다.

뚜렷한 수요 둔화 보이고 있지 않다

수요 둔화를 확인하기 위해서는 시간이 필요하다. 반면 당장 확인되는 경제지표들은 견조하다. 시장금리는 단기적으로 9월 인상까지 반영할 수 있을 것으로 보인다.

GDP 성장률은 개인소비지출 상향 조정으로 1분기 2.0%로 확정 발표되었다. 소비자심리까지 반등하며 당장 수요둔화가 가파르게 나타날 가능성이 크지 않다.

여전히 견고한 고용시장

유의미한 고용시장의 둔화 흐름도 확인되지 않는다. 신규 실업수당 청구건수는 19년 수준을 넘어섰으나 계속 실업수당 청구건수는 감소세를 보이고 있다. 재취업의 어려움이 제한적이라는 의미이다.

제조업 경기의 반등 조짐도 이번 ISM 지수를 통해 나타났다. AI 붐과 리쇼어링으로 투자 지표가 가파르게 상승 중이다. 기업이 고용을 줄일 이유가 단기적으로 없는 것이다.

CPI 기저효과 사라진다

작년 하반기부터 지속된 디스인플레이션 국면이 후반부에 진입했다. 6월 CPI YoY는 기저효과로 3%대 진입이 가능하다. 그러나 향후 물가 둔화 흐름이 강하지 않다면 7월 지표부터는 다시 상승 국면에 진입한다. 시장은 당장 낮아지는 물가 상승률 레벨보다 이후 경로에 더 민감하게 반응할 가능성이 높다. 이는 이미 4월 CPI 발표부터 보였던 움직임이다.

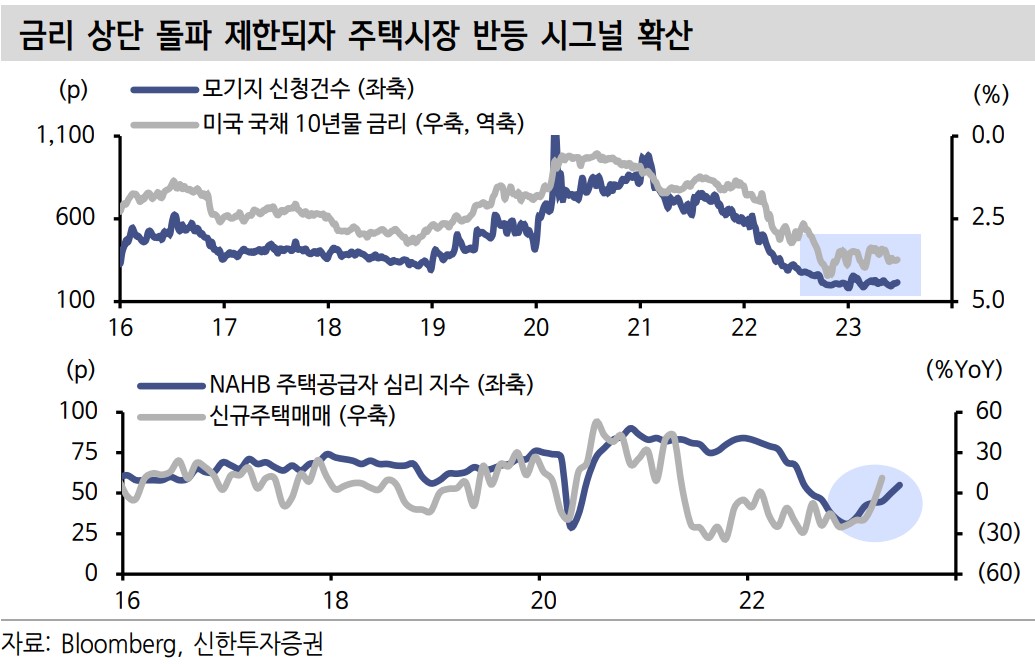

주거물가 아직 모른다

디스인플레이션 지속을 위해서는 주거 물가 둔화가 필요하다. 긴축 과정에서 주택 가격 하향 조정, 금리 레벨 상단 제한 등으로 주택시장 지표들이 반등 시그널을 보이고 있다. 주거비 둔화폭 제한으로 연결된다면 목표 물가 도달은 요원해진다.

결국 물가 안정을 위해서는 높은 금리 유지가 필요하다. 연준은 추가 긴축을 주장할 것이며 시장금리는 계속 연준의 생각대로 따라왔다. 작년부터 이어졌던 연준과 시장의 싸움은 정책 경로에 있어서 결국 시장은 연준을 이기지 못한다는 격언대로 진행되고 있다. 이번에도 연준은 9월 인상을 주장하고 시장은 9월 동결을 바라보고 있다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 미국 국채금리 급등, SVB 사태 재발할 수 있나 (11) | 2023.07.07 |

|---|---|

| 미국 경기침체인가 노랜딩인가. 엇갈리는 경제지표 (7) | 2023.07.06 |

| 채권투자 증가 이유 및 전망과 투자 방법 (8) | 2023.07.05 |

| 베트남 증시 전망과 리스크, 거래방법 (6) | 2023.07.04 |

| 골디락스 경제 뜻과 미국 경제 골디락스 실현 가능성 (10) | 2023.07.04 |

댓글