미국 부채한도 협상

재무부는 1.2일 미결제 부채 중 일부 비시장성 부채 $540억 상환에 따라 당초 예정보다 늦은 1.14~23일 법적한도에 도달할 것으로 전망된다.

미국 부채한도 협상 전망

재무부는 1월 중순 이후 비상조치와 보유 현금(TGA)을 통해 긴급재정을 운용하게 되며 보유 자금이 고갈(X-date, 7~8월예상)되기 이전인 상반기중 부채한도 협상이 타결될 가능성이 높다.

비상조치 가동

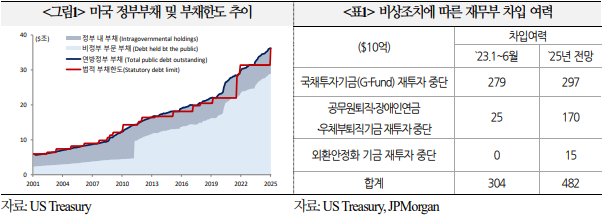

부채한도 도달 시 재무부는 부채 발행 유예기간(Debt Issuance Suspension Period)을 선언하고 보유 현금(TGA)과 비상조치를 통해 약 $1.1조 규모의 긴급대응여력을 확보할 수 있다.

재무부가 연준에 예치한 현금(Treasury General Account)은 `25.1.10일 기준 $6,316억으로 과거 부채한도에 도달했던 `21년 및 `23년 최고 수준($4,500억)에 비해 상당히 높은 수준이다.

국채투자기금(G-Fund) 재투자 중단, 공무원퇴직∙장애인연금∙우체부퇴직 기금 신규투자 중단, 외환안정기금 중단 등을 통한 $4,820억의 차입 확보가 예상된다.

재무부의 긴급 차입 여력은 6.30일 $1,190억 상당의 장애인연금(CSRDF) 채권 만기 도래로 과거 부채한도 유예 종료(`23.1~6월) 시기에 비해 약 $1,780억 가량 많은 상황이다.

주요기관(6개IB, 1개신평사)은 재무부의 비상대응여력이 고갈되는 시점인 X-date를 7~8월로 전망하고 있으며 부채한도 협상 후 TGA가 정상 수준으로 회복될 것으로 전망된다.

패키지 딜 추진

현재 공화당이 부채한도를 포함하는 대규모 패키지법안을 추진하고 있지만 쟁점사항이 많아 단기간 내 타결이 용이하지 않을 소지가 크다.

최근 공화당은 부채한도를 포함한 트럼프 주요공약을 담은 ‘패키지법안’ 입법을 필리버스터를 우회하는 예산 조정 절차 형태로 5월 이전 의회 통과를 추진하고 있다.

예산조정(Budget Reconciliation): 특정 예산안에 대해 의결정족수 단순 과반(51표)을 충족 시 필리버스터 (의사진행방해)를 우회하여 법안을 통과시킬 수 있는 미 의회의 절차를 의미한다.

‘패키지 법안’에는 부채한도 외 도널드 트럼프 대통령 당선인이 MAGA 무브먼트에서 공약한 국경안보, 에너지패키지, `25년말만료예정인감세(TCJA) 연장안 등이 포함되어있다.

공화당 존슨 대변인은 해당 법안을 예산조정절차를 통해 4.3일까지 하원 통과→4월말까지 대통령에 전달되도록 추진할 계획임을 발표했다.

다만, 법안이 방대해 당내 합의와 법안 구체화까지 수개월 소요될 것으로 예상되며 공화당의 근소한 다수당 우위로 만장일치가 아닐 시 입법에 실패할 가능성도 병존하는 상황이다.

부채한도 증액 및 유예 가능성

다수 기관들은 의회가 트럼프의 강한 압박과 캘리포니아 재해 지원 필요성 등으로 3월중 부채한도와 임시예산안을 우선 합의할 가능성에 무게가 실린다.

일각에서는 의회가 지출법안 합의 도출 과정의 지속적인 어려움, 통합 예산프로세스의 부재 속에서 사안별 중요도에 따라 단계적으로 법안을 처리할 가능성도 제기했다.

의회는 3월중 임시예산안 만료(3.14일)에 따른 조치를 마련하면서 부채한도 논의를 우선 합의할 가능성이 우세하며 유예될 경우 기간은 최소 18개월 이상으로 예상하고 있다.

미국 부채한도 협상 평가

부채한도에 도달하더라도 재무부의 비상조치 등으로 단기적 영향은 제한적일 것으로 예상되나 입법을 둘러싼 교착상태가 지속될 경우 국가 신용도 관련 우려가 재차 불거질 소지가 있다.

① 단기적 영향은 제한적

7~8월까지 재정운용이 정상적으로 이뤄질 것으로 예상됨에 따라 단기내 채무불이행 가능성은 제한적으로 평가된다. 트럼프의 강한 의지 표명(1.7일), 공화당 다수당 우위 등으로 채무불이행 가능성은 제한적이라는 시각이 우세하다.

만일 X-date까지 부채한도 협상 실패 시 정부가 공무원 임금, 메디케이드 등 법적 의무를 집행하지 못하는 기술적 디폴트가발생하며 이는 금융시장 불안과 심각한 경제적 타격을 야기할 수 있다.

② 연준 QT 실효성 제한

부채한도 도달 이후 국채발행(Bill 중심) 축소, TGA 소진 등으로 단기자금 시장의 유동성이 확대되며 잠재적으로 QT 영향을 상쇄한다.

TGA는 연초 $6천억에서 3월말 약 $3천억로 축소될 것으로 예상되며 4월에는 세입 영향으로 잠시 반등하더라도 7월말~8월중 급격하게 소진될 가능성이 있다.

연준은 11월 FOMC 의사록에서 QT 중단과 관련해 부채한도 도달에 따른 재무부의 TGA 잔액 변화로 지급준비금 여건의 불확실성을 언급하고 있어 추후 가이던스를 주시할 필요가 있겠다.

③ 국가신용도 영향

지속되는 정치적 합의 교착상태와 ‘벼랑 끝 전술(brinkmanship)’은 최근 몇 년간 재정문제에 대한 미국의 거버넌스 악화를 시사하며 국가신용등급에 부정적 영향을 초래할 수 있다.

`25~`26년 일반정부 재정적자는 GDP 대비 7.5%, 정부부채는 GDP의 120% 초과할 전망. 이는 신용등급 ‘AA’ 국가들 중앙값의 두 배가 넘는 수치이다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 천연가스 가격 급등 이유 및 향후 전망 (1) | 2025.01.22 |

|---|---|

| 트럼프 취임, 비트코인 전략 비축 자산 될 수 있나 (1) | 2025.01.21 |

| 2025년 FOMC 구성 변화 및 향후 FOMC 방향 전망 (1) | 2025.01.08 |

| 환율 급락 배경 및 향후 환율 전망 (1) | 2025.01.08 |

| 금리 비트코인 환율 금융시장 좌우할 3가지 변수 (1) | 2025.01.06 |

댓글