주목받는 로보택시 시장

지난 8월 10일 미 캘리포니아 공공사업위원회(CPUC)가 샌프란시스코 지역 내 유료 로보택시 24시간 운행을 승인했다.

이를 통해 작년 6월 이후 오후 10시부터 오전 4시까지 제한적으로 유료 로보택시 서비스를 제공하던 Cruise는 본격적으로 사업을 확대할 전망이다.

샌프란시스코 내에서 시범 운행만을 영위하던 Waymo 또한 후발 주자로서 본격적인 로보택시 시장 경쟁에 돌입할 계획이다.

연일 보고되는 사고 사례

캘리포니아 지역 내 24시간 로보택시 운행이 시작된 이후, 사고 사례가 연일 보고되고 있다. 주행 신호에서 10분가량 정지하며 교통체증을 유발하거나, 교차로 주행 중 다른 차량과의 충돌한 사례 등이 대표적이다.

이에 캘리포니아 교통국(DMV)은 Cruise로 하여금 운행 로보택시 대수를 400대에서 200대로 축소할 것을 요청했다. Cruise는 당국의 요청을 수락했으며, 주간에는 50대를 운영하며, 차량 통행이 적은 야간에 150대의 로보택시가 운행될 예정이다.

이는 로보택시의 안전성에 대한 부정적 여론으로 연결되고 있다. 하지만 로보택시 시범 운행이 시작된 2016년부터 주행 데이터는 꾸준하게 수집되고 있으며, 사고 발생 횟수 또한 유의미하게 감소하고 있다는 점에 주목해 볼 필요가 있겠다.

자율주행 수준은 어느 정도

SAE(미국자동차공학회)의 기준에 따르면, L4 자율주행은 운전자가 동석하고 일부 지역에서만 운행하는 기술을 말한다. L5 자율주행은 운전자의 동석이 필요하지 않고, 지역의 제한 또한 없다.

운전자가 동석하지 않으나, 일부 지역에서만 서비스를 영위하는 Cruise, Waymo의 로보택시는

L4.5 수준의 자율주행을 구현하고 있다고 볼 수 있다.

반면 Tesla를 비롯한 완성차 OEM들이 제공할 예정에 있는 자율주행 서비스는 운전자의 동석 및 전방 주시가 강제되는 L3 수준이다

높아지는 자율주행 완성도

캘리포니아 지역 내에서 운행되는 자율주행차량은 강한 통제 아래에 있다. 차량 별로 식별 번호가 부여되며, 주행거리, 사고 사례 및 횟수 등 안전과 관련된 중요한 사항을 매년 보고하는 시스템을 갖추고 있다.

그중에서도 Disengagement(자율주행 모드 해제) 횟수는 자율주행기술 수준을 보여주는 대표적인 지표이다. 자율주행 중 사고 상황이 발생하거나, 주행 알고리즘에 문제가 있을 경우 자율주행에서 수동 운전으로 전환하는 것을 말하며, 그 빈도가 낮을수록 자율주행기술이 안정적임을 의미한다.

Cruise의 경우 2017년 181회, 2018년 105회, 2019년 68회, 2020년 27회, 2021년 21회, 2022년 22회 등과 같이 계속해서 Disengagement 빈도를 줄여왔다

자율주행 과정

자율주행은 ① 데이터 수집, ② 주행 알고리즘 학습, ③ 실제 적용, ④ 피드백의 과정으로 이루어진다. 차량 대수가 많을수록 학습에 사용되는 데이터가 증가하고, 기술 수준은 발전한다. Waymo, Cruise는 2016년 각각 60대와 25대에 불과했던 차량이 2022년 689대, 389대로 증가했다

이는 실제 운행에 사용된 차량만 집계된 수치이며, 전체 보유 차량 대수는 더 많을 것으로 판단된다. 동시에 서비스 지역 또한 확대하고 있다.

애리조나 주 피닉스에서 시범운행을 시작했던 Waymo는 샌프란시스코, 텍사스 주 오스틴에서도 로보택시를 운행할 예정이며, Cruise도 마찬가지로 샌프란시스코를 넘어 오스틴, 피닉스 지역에도 로보택시를 배치할 계획이다.

데이터 양의 증가 측면뿐 아니라 복잡한 도심인 샌프란시스코와 척박한 기후의 피닉스 등 서로 상반되는 환경의 데이터를 수집할 수 있다는 점 또한 긍정적이다.

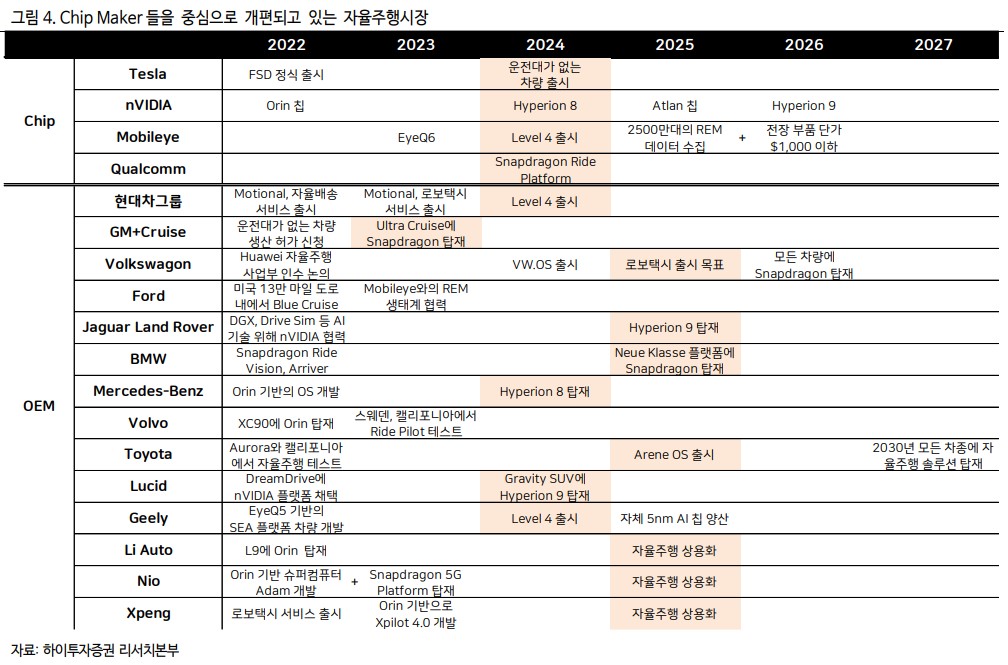

자율주행의 키 엔비디아

이에 자율주행 소프트웨어를 중심으로 양분되었던 자율주행시장은 변화를 맞이했다. 자율주행은 차량이 운전자를 대신해 주행 판단을 내리는 것이다. 다시 말해 차량 내 Chip, 즉 AP(애플리케이션 프로세서)에게 높은 연산능력이 요구된다.

이 과정에서 Pegasus, Orin 등 차량용 AP를 공급하는 nVIDIA가 부상하기 시작했고, 현재는 nVIDIA + 완성차 OEM 진영과 Tesla의 양강구도로 시장이 형성되었다고 봐도 무방하다.

자율주행 소프트웨어, OS를 완성차 OEM이 자체 개발한다고 해도 AP가 없다면 무용지물이다. 마치 CPU, GPU가 없는 컴퓨터를 사용하는 것과 같기 때문이다. 즉 완성차 OEM들의 L3 자율주행 기술의 향방을 유추하는 데 있어 nVIDIA의 AP 로드맵은 매우 중요하다.

nVIDIA의 Orin은 2024~2025년부터 양산 차량에 탑재될 예정이며, 이는 완성차 OEM들이 자사 L3 자율주행 서비스 출시를 약속한 시점과 맞물린다. 더 나아가 nVIDIA는 2025년에는 Thor 제품군을 출시할 예정으로 후발 주자와의 격차를 더욱 벌려 나가고 있다.

지난 8월 24일, nVIDIA는 FY2Q24 실적을 발표했다. 시장의 관심은 AI 서버 확충 수요에 따른 Datacenter 사업부 매출 증가에 쏠렸다. 반면 차량용 AP를 포함한 자율주행서비스를 제공하는 Automotive 사업부는 중국 수요 감소의 영향으로 부진했다(+15% YoY, -15% QoQ).

하지만 전술한 바와 같이 2024년부터 자율주행시장의 모멘텀이 본격적으로 찾아올 예정이며, nVIDIA는 Automotive의 성장성을 매우 높게 강조하고 있다. 자율주행의 진정한 상용화는 nVIDIA에게 달려있다고 해도 과언이 아니다.

'산업분석' 카테고리의 다른 글

| 고려아연 유상증자와 현대차 그룹 (1) | 2023.08.31 |

|---|---|

| 전기차 가격 인하 경쟁, 자동차 산업에 미칠 영향 (0) | 2023.08.30 |

| 차세대 배터리 개발 종류와 현황(나트륨이온, 전고체, 리튬황 등) (3) | 2023.08.28 |

| 세계 최초 상온 초전도체 LK99 이슈 어떻게 바라봐야 할까 (10) | 2023.08.10 |

| 앱테크 종류와 기대수익, 입문자 추천방식과 주의사항 (11) | 2023.08.08 |

댓글