국제유가

국제유가 전망

2022년까지 높은 상승세를 지속한 국제유가는 2023년 이후 배럴당 70달러대 수준을 유지 중이며, 실질 가격으로는 60달러대 수준인 것으로 나타났다.

2023년 하반기 이후로는 3대 유종 평균 유가가 배럴당 70달러대 수준을 지속 중이며, 물가 변동의 영향을 고려한 실질 유가 기준으로는 60달러를 유지 중인 상황이다.

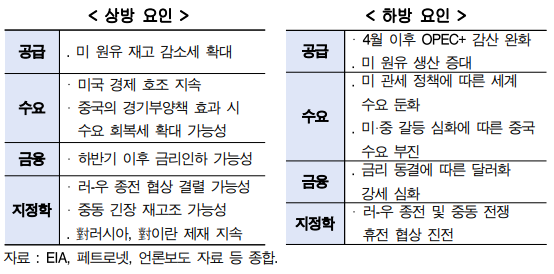

2023년 9월에는 OPEC+의 감산이 지속되는 가운데 미국의 러시아 및 이란 제재 강화로 유가가 배럴당 91.7달러까지 상승하기도 하였으며, 2024년 9월에는 이란과 이스라엘 간 긴장 고조로 87.6 달러를 기록했다.

그러나, 해당 기간 실질 유가는 70달러 초반대 수준으로 추정되었으며, 유가의 실질적인 가격 수준과 변동 폭은 크지 않아 추세적인 가격변화에 이르지 않고 일시적 상승에 그친 것으로 판단된다.

변동성 측면에서는 최근 국제유가의 저점과 고점 간 차이가 크게 축소되는 등 과거 대비 여건 변화에 대한 반응이 둔화되는 추세다. 또한, 원유 시장 변동성을 나타내는 지수인 OVX(Crude Oil Volatility Index, CBOE)는 2023년 이후 평균인 30 수준에서 등락 중인 상황이다. 원유 시장이 비교적 안 정적인 상태일 가능성을 시사하는 것이다.

국제유가 수요 분석

2023년 이후 세계 경제성장률은 3.0% 초반대의 중성장 기조를 유지 중이며, 원유 수요도 1.0% 내외의 완만한 증가세가 지속될 전망이다. IMF에 따르면 2025년에도 세계 경제는 2023년과 2024년에 이어 장기 성장률 평균치(3.7%, 2000~2019)를 하회하는 3.3%의 성장이 전망된다.

미국을 제외한 선진국 경기 둔화가 지속되는 가운데 세계 수입 시장인 중국 등 신흥국의 뚜렷한 성장 개선도 지연되면서 중성장 기조가 장기화되는 상황이다.

이러한 세계 경제 중성장 기조에 따라 2024년 원유 수요 증가율은 0.9%에 그쳤으며, 2025년도 비슷한 수준의 수요가 전망된다. 세계 원유 수요의 약 15.9%를 차지하는 중국 경제 부진으로 원유 수요 증가율은 2023년(7.0%)에서 2024년(0.5%), 2025년(1.5%)으로 급감하였으며, 최근에도 뚜렷한 반등 신호가 나타나지 않아 원유 수입량 또한 정체된 상황이다.

이러한 여건을 고려할 때, 2025년 세계 원유 수요 역시 2024년과 비슷한 수준인 1.3%의 완만한 증가세가 전망된다.

국제유가 공급 분석

OPEC+의 감산 지속에도 비OPEC+ 국가의 생산 증대 등의 영향으로 총 원유 공급은 안정적 흐름을 유지할 것으로 보인다. 2024년 OPEC의 일평균 생산은 3,243만 배럴까지 감소하였으나, 미국 등 비 OPEC+의 생산 증대로 총 공급은 소폭 증가한 것으로 나타났다.

OPEC과 비OPEC 참여국으로 구성된 OPEC+는 2022년 10월 일평균 200만 배럴 감산을 결정하였으며, 이후 자발적 감산 조치(2023년 4월 116만 배럴, 11 월 220만 배럴) 등으로 코로나19 이후 최대 규모인 총 585만 배럴 감산을 추진해왔다.

이에 OPEC 생산량은 2023년 대비 약 0.03% 감소하여 2024년 12월 일평균 3,243만 배럴로 총 공급량의 31.4% 수준까지 하락한 것으로 나타났다.

한편, 미국을 중심으로 비OPEC+ 생산량은 증가세를 지속함에 따라 2024년 총 공급은 0.6%로 소폭 증가했다. 향후 OPEC+ 감산 조치의 점진적 완화, 미국 등 비OPEC+의 공급 확대 기조로 원유 공급 증가세가 점진적으로 확대되며 안정적 흐름을 유지할 전망이다.

향후 OPEC+ 감산 조치의 점진적 완화, 미국 등 비OPEC+의 공급 확대 기조로 원유 공급 증가세가 점진적으로 확대되며 안정적 흐름을 유지할 전망이다.

OPEC+는 지난해 말 회의(ONOMM, ‘24.12.5.)에서 2026년 말까지 감산을 유지하되 완화 시점을 2025년 4월로 결정하였으며, 2025년 2월 이를 재확인한 바 있다.

한편, 트럼프 미국 대통령이 원유생산 확대를 지속적으로 강조한 바 있어 비OPEC+의 생산량도 증가세를 유지할 전망이다. 다만, OPEC+의 감산 완화 시점에 불확실성이 상존하는 가운데 민간 기업 중심의 에너지 산업 구조를 가진 미국의 최근 원유시추 설비 수 등이 정 체 상태에 있어 공급 확대 규모는 크지 않을 것으로 예상된다.

국제유가 수급 분석

최근 균형 상태에 근접했던 원유 시장은 공급의 안정적인 흐름과 함께 수요 증가세도 완만할 것으로 전망되어 초과 공급 수준도 미미할 전망이다.

세계 원유 시장은 공급량이 완만한 증가세를 이어간 가운데 수요 개선세가 부진하면서 2023년 및 2024년 수급은 균형 상태에 가까웠던 것으로 보인다.

이에 2024년 균형 상태에 가까웠던 원유 수급은 구체적인 수치는 기관별로 차이가 존재하지만, 2025년에는 소폭의 초과 공급 상황이 유지될 것으로 보인다.

한편, 미국 원유 재고의 경우 2024년 하반기부터 감소세를 지속하여 2025년 2 월 현재 4억 2,786만 배럴로 2020년 이후 평균보다 낮은 수준이다.

미국 원유 재고는 2023년 이후 큰 변동 없이 평균 4억 4,150만 배럴 수준 내외 규모를 지속하였으나, 2024년 하반기 이후 감소세가 이어지면서 2025 년 1월 중 4억 1,166만 배럴을 기록했다.

한편, 최근에는 다시 증가세로 전환되면서 2월 7일 기준 약 4억 2,786만 배럴로 나타났으나, 최근 5년간 평균 수준(4억 5,057만 배럴)을 소폭 하회하여 공급 부족이나 과잉 우려를 자극할 만한 상황은 아닌 것으로 판단된다.

국제유가 전망

2025년 국제유가는 소폭의 초과 공급이 예상되는 가운데 뚜렷한 수요 요인의 부재로 2024년과 비슷한 배럴당 70달러대 수준 전망이다.

앞서 분석한 수요, 공급 등 여건을 종합하면, 2023년 이후 국제유가가 배럴당 70달러대 내외 수준에서 굳어진 원인은 뚜렷한 수요 요인의 부재가 크게 작 용했을 것으로 판단된다.

최근 원유 공급은 OPEC+의 감산에도 비OPEC+의 생산량이 보완되면서 안정적인 수준을 유지한 가운데, 세계 경제성장률은 2023년부터 2026년까 지 거의 동일한 수준(3.3%)으로 전망된다.

즉, 추세적 변화를 일으킬만한 뚜렷한 수요 요인이 부재함에 따라 국제유가가 2023년 이후 70달러대에서 방향성을 나타내지 않았던 것으로 보인다.

상·하방 요인을 고려한 결과, 2025년 국제유가는 2024년 대비 소폭 하락한 70 달러대 초반이 예상된다. 앞서 분석한 수급 여건상 2025년 국제유가는 소폭의 초과 공급이 전망되며, 금융 여건 또한 강달러가 장기화하면서 유가 하방 압력이 더 큰 상황이다.

그러나, 2025년 역시 2024년과 비슷한 수준의 미미한 수요 증가로 유가 하락 폭은 크지 않은 70달러대 초반에 그칠 가능성이 높아 보인다. 다만, 중국의 수요 반등과 같이 뚜렷한 수요 요인이 가시화하게 될 경우, 유가 상방 압력이 확대될 가능성도 배제할 수는 없다.

주요 기관도 유가가 2024년과 비슷한 수준에서 완만하게 하향 안정화할 것으로 보고 있으며, 환경 변화에 따라 60달러대에서 80달러대 가능성도 상존한다.

EIA는 2월 단기전망에서 WTI 국제유가가 1분기 배럴당 73.6달러 수준에서 점차 하향 안정화하여 연평균 70.6달러 수준에 이를 것으로 전망된다.

주요 IB 전망치도 2월 현재 WTI 국제유가가 1분기 배럴당 72.1달러 수준에서 연중 비슷한 수준을 유지하여 연평균 70.9달러를 기록할 것으로 전망된다.

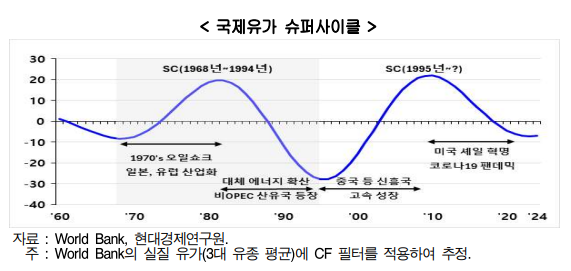

한편, 현재 국제유가는 장기 사이클상에서도 저점인 것으로 나타난다. 단기적 변동의 영향을 제거한 원유의 슈퍼사이클(20~70년)을 추정한 결과 현재 실질 유가는 구조적 측면에서 저점 부근인 것으로 판단된다.

코로나19 이후 구조적 변화를 일으킬 요인이 부재하면서 2023년 이후 현재까지 저점에 머물러 있는 것으로 보이며, 사이클상 2025년 유가도 2023~2024년과 비슷한 수준을 유지할 가능성이 높아 보인다.

'주요 이슈 요약 > 국제 경제 관련 이야기' 카테고리의 다른 글

| 한국 주식시장 최근 특징 및 해외 주요 기관 평가 (0) | 2025.03.11 |

|---|---|

| 트럼프 비트코인 전략자산 비축고 행정명령 서명, 가상시장 전망 (0) | 2025.03.10 |

| 상장폐지 요건 강화, 어떻게 바뀌나, 퇴출대상 증가 전망 (1) | 2025.03.06 |

| 미국 중국 추가관세, 관세 분쟁이 미칠 영향 (2) | 2025.03.06 |

| 미국 M7(MAGNIFICENT 7) 현황 및 전망, 대체 업종 있을까 (2) | 2025.02.24 |

댓글