<주요 comment>

- 뉴욕 연은 총재 “필요시 최종 금리 좀 더 인상 가능,” 매파적 발언

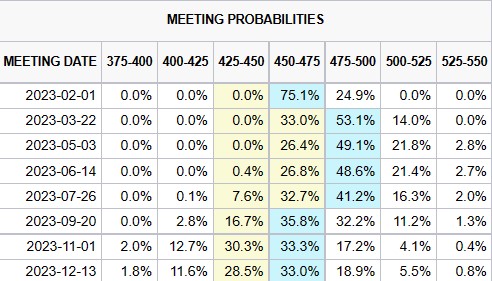

1) FOMC 점도 표상 5.0-5.5%의 기준금리는 인플레이션을 연준 목표인 2%로 가기에는 충분하다. 하지만 최종금리는 데이터에 따라서 높아질 수 있다. 시장이 연준에 대한 신뢰가 하락하는 모습을 보이고 있어 압박을 주려는 목적도 있는 것으로 보인다. 다만 최종 금리가 6-7%까지 도달하지는 않을 것.

2) 정책금리에서 근원 PCE를 제한 값이 약 1.5% p 정도 나오는 실질금리 플러스를 유지하는 것이 중요하다.

참고) 실질금리 플러스(=기준금리 - PCE 예상 값)

적정 실질금리 플러스를 1.5%로 두면 역산을 통해 기준금리 산출 가능(기준금리=1.5+PCE)

ex) 2023년 근원 PCE 전망치 3.5%, 2023년 기준금리 5.1%, 실질금리 플러스는 1.6% (5.1-3.5)

내년 근원 PCE가 4% 일 경우 최소한 기준금리가 5.5%까지는 올라가야 한다. 즉 인플레이션이 올라가면 이러한 근거로 최종 금리가 높아질 수 있다. 올해의 경우 시장이 금리 인상을 예상하긴 했지만, 얼마나 올라갈지에 대한 컨센선스가 쉽게 형성되지 않아 시장의 변동성이 커졌던 측면도 있는데, 모두가 쉽게 계산할 수 있는 최종 금리 계산에 대한 컨센선스를 제공했다는 점에서 유의미하다고 볼 수 있다.

3) 인플레이션 하락에 대한 좋은 데이터들이 있다. 상품물가 및 렌트비에서 좋은 지표를 보이고 있고 내년 후반에는 내려올 것이다. 하지만 근원서비스(서비스서 주거비 제외)인플레이션이 높고 노동시장이 아직 견고하다. 근본적인 문제가 남아있다고 언급. 확실히 파월 의장 연설에서도 드러난 바와 괕이 확실히 고용에 대해 굉장히 데이터적으로 보며 보수적으로 접근하고 있는 것으로 보임.

4) 2023년 0.5%의 GDP와 4.6%의 실업률은 경기침체는 아니고 경기 둔화 혹은 더딘 성장일 뿐이다. 다만 시장에서는 경기침체를 기정사실화하고 있다. 예측치 0.5%, 4.6%는 다소 가혹하기 때문이다.

- 샌프란시스코 연은 총재 발언 “최종 금리 상단 후 최소 11개월은 유지될 것”

메리 데일리 총재는 노동시장이 균형을 잃고 있으며 시장의 인플레이션에 대한 낙관적인 기대에 의문을 표함. 최종 금리에 도달하면 최소 11개월은 유지되는 것이 논의의 출발점이라고 생각한다고 언급. 최종 금리의 수준이 내년 3월 혹은 5월로 예상된다면 2024년 1분기 이후는 되어야 피봇이 시작될 거라는 뜻. 강성한 매파적 발언에도 시장은 연준을 신뢰하지 않는 분위기. 침체는 올 수밖에 없고 그렇다면 금리는 낮출 수밖에 없다고 판단하는 것으로 보임. 시장은 내년 피봇팅을 예상.

- 로레타 메스터 클리블랜드 연은 총재 “연준이 예상한 수준보다 금리는 더 높아져야 한다, 최종 금리를 찍고 상당기간 유지할 필요가 있다.”

- BOA : 노동시장이 견고하게 유지되는 이상, 증시 하락은 이어질 것. 피벗도 없을 것.

- 일부 월가 전문가는 기술적 지지선 대비 많은 종목들이 과매도된 상태로 소폭의 산타랠리 있을 수 있다 언급

- 골드만삭스 : 연준과 비슷한 최종 금리 수준 예상했으나 성장률은 1.3%로 긍정적으로 예측함, 약 8%의 인원 정리 예고, 4,000명으로 역대 최대

< 개별 주식 >

- 일론 머스크 : 중국계 코인 거래서 팔로우

- 어도비 : 시장 전망 상회하는 분기 실적 및 가이던스 제시하여 2.99% 상승

- 메타 : JP모건 투자의견을 기존 ‘중립’에서 ‘비중확대’로 조정 2.82% 상승

<추가>

22일 : 신규실업수당 청구건수, 3분기 실질 GDP 확정치

'주요 이슈 요약 > 증시 일일 요약' 카테고리의 다른 글

| 12월 20일 미국증시(깜짝 BOJ 리스크에 놀란 월가) (2) | 2022.12.21 |

|---|---|

| 12월 19일 미국증시 요약(모멘텀 없는 연이은 하락장) (0) | 2022.12.20 |

| 12월 15일 미국 증시 및 이슈 (0) | 2022.12.16 |

| 12월 14일 미국증시 요약(FOMC 충격, 하향조정) (0) | 2022.12.15 |

| 12월 13일 미국 증시 요약 (0) | 2022.12.14 |

댓글